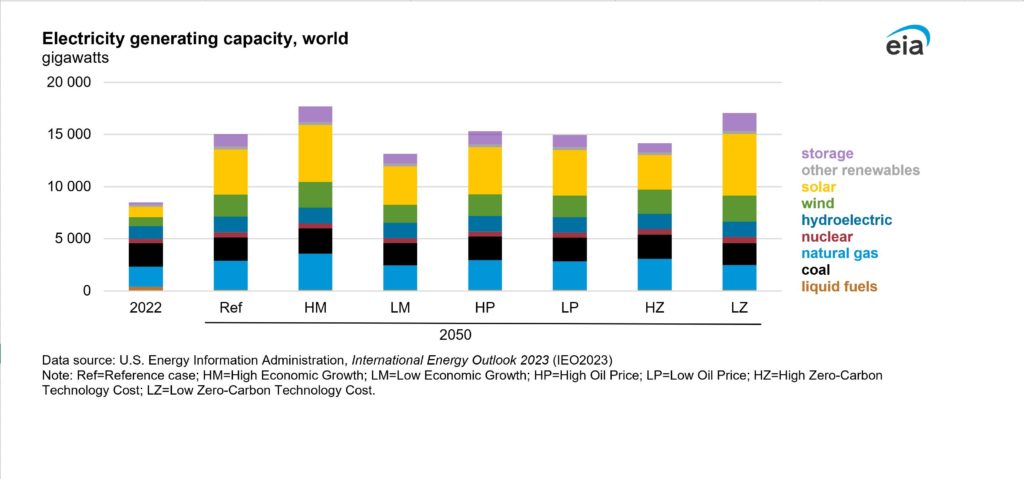

Հոկտեմբերին հրապարակվել է միանգամից երեք էներգետիկ կանխատեսում՝ Ատոմային էներգիայի միջազգային գործակալության (ՄԱԳԱՏԷ), Միջազգային էներգետիկ գործակալության (ՄԷԳ) և ԱՄՆ էներգետիկ տեղեկատվության վարչության (ԷՏՎ) կողմից։ Դրանցում ատոմը, վերականգնվող էներգիայի աղբյուրներից արտադրելու հետ մեկտեղ, ճանաչվում է որպես էներգիայի ցածր ածխածնային աղբյուր, սակայն ատոմային հզորությունների տարածման մասշտաբները դժվար կանխատեսելի են։

Բոլոր երեք կանխատեսումները վերաբերում են մինչև 2050 թվականն ընկած ժամանակահատվածին։ Երեքի հեղինակներն էլ մարտահրավեր են համարում էներգետիկ ռեսուրսների հասանելիությունը և ածխածնային չեզոքության հասնելը։ Նրանք նաև համաձայն են, որ էլեկտրաէներգիայի արտադրությունն ու սպառումը կավելանա և էլեկտրաէներգիան կավելացնի իր մասնաբաժինը էներգետիկ պաշարների սպառման ընդհանուր ծավալում։

Ապագան անորոշ է

Ընդհանուր առմամբ, երեք կանխատեսումներից երկուսում նշվում է ապագայի մեծ անորոշությունը: ՄԱԳԱՏԷ-ի կանխատեսման հեղինակները խոստովանում են, որ նրանց եզրակացությունները ամբողջությամբ չեն ծածկում իրականության վրա ազդող բոլոր գործոնները. «Ցածր և բարձր գնահատականներն արտացոլում են տարբեր, բայց ոչ ծայրահեղ տեսակետներ ատոմային էներգետիկայի զարգացման վրա ազդող շարժիչ գործոնների վերաբերյալ: Այս գործոնները և այն, թե ինչպես կարող են դրանք փոխվել, տարբեր են երկրից երկիր: Ներկայացված գնահատականները տալիս են միջուկային հզորությունների զարգացման իրատեսական շրջանակ տարածաշրջաններում և ամբողջ աշխարհում: Միաժամանակ, դրանք չեն հավակնում ապագայի հնարավոր տարբերակների ամբողջ սպեկտրը կանխատեսելուն կամ արտացոլելուն՝ քիչ հավանականից մինչև առավել հավանականը»:

ԷՏՎ-ի հեղինակներն ավելի բարձր են գնահատում անորոշությունը. «Գրեթե անկասկած կլինեն անսպասելի իրադարձություններ կամ ճեղքումներ, որոնք կփոխեն համաշխարհային էներգետիկ համակարգի հետագիծը: Ինչպես մի անգամ ասել է Յոգի Բերրան, «ապագան այն չէ, ինչ նախկինում էր»: Այդ իսկ պատճառով մեր մոդելները չպետք է ընկալվեն որպես կանխատեսումներ։ «2023 թվականի Միջազգային էներգետիկ կանխատեսումը» փաստաթուղթն ավելի շուտ հանդիսանում է օգտակար ուղեցույց նրանց համար, ովքեր ամբողջ աշխարհում կայացնում են մեր ընդհանուր էներգետիկ ապագան ձևավորող որոշումներ»:

ՄԷԳ-ի կանխատեսման հեղինակներն ավելի վստահ են նայում ապագային։ Նրանք դա տեղավորել են երեք սցենարի մեջ, և դրանցից մեկը կիրականանա։ Անորոշությունները հետազոտվում են․ «Մեր վերլուծությունում դիտարկվում են անորոշության որոշ առանցքային գործոններ, մասնավորապես, Չինաստանում տնտեսական աճի տեմպերը, ինչպես նաև ֆոտոէլեկտրական տեխնոլոգիաների հնարավոր ավելի արագ ներդրումը՝ արտադրական հզորությունների լայնածավալ ընդլայնման պլանների արդյունքում (հիմնականում Չինաստանում): <...> Դրանում հետազոտվում է նաև այն, թե ինչպես աշխարհաքաղաքական լարվածության ավելացումը ապագայում կարող է թուլացնել էներգետիկ անվտանգությունը, դանդաղեցնել անցումը դեպի նոր տեխնոլոգիաներ և նվազեցնել դրանց հասանելիությունը»։

Տվյալների բացատրությունը տատանվում է: ԷՏՎ-ն դրանք ներկայացնում է որպես միջնակետում հենակետային ցուցանիշներ ունեցող հավանական արժեքների տարածք: «2023 թվականի Միջազգային էներգետիկ կանխատեսումը՝ կոնկրետ քաղաքականությունից անկախ հիմնական պարամետրերի հավաքածու է, որն արտացոլում է համաշխարհային էներգետիկ համակարգի ներկայիս հետագիծը», — նշվում է փաստաթղթում։ ՄԱԳԱՏԷ-ն ավանդաբար տալիս է երկու սցենար՝ բարձր և ցածր: ՄԷԳ-ը՝ երեք. Էներգետիկայի զարգացման ազգային ծրագրերի վրա հիմնված սցենար (STEPS), հայտարարված նպատակների և պարտավորությունների վրա հիմնված սցենար (APS) և սցենար, որը հաշվի է առնում մինչև 2050 թվականը ածխածնի չեզոքության ձեռքբերումը (NZE):

Թերևս ամենակարևոր տարբերությունն այն է, որ ՄԱԳԱՏԷ-ի և ԷՏՎ-ի կանխատեսումները ապագա որոշակի տարբերակների արձանագրումն է: ՄԷԳ-ի կանխատեսումը գործողությունների խիստ, կրկնվող հանձնարարական է. «Սահուն [էներգետիկ] անցման համար ամենակարևորը մաքուր էներգիայի համակարգի բոլոր ասպեկտներում ներդրումների ավելացումն է: <...> Միաժամանակ անհետաձգելի խնդիր է դիտարկվում մաքուր էներգիայի նոր նախագծերի տեմպերի արագացումը, հատկապես ձևավորվող և զարգացող տնտեսություններով շատ երկրներում, այլ ոչ միայն Չինաստանում, որտեղ ակնկալվում է, որ մինչև 2030 թվականը էներգիայի անցման ոլորտում ներդրումները կհնգապատկվեն՝ հասնելու համար NZE-ի սցենարով նախատեսված մակարդակը»։ Սակայն, անհասկանալի է, թե ինչու են զարգացող երկրները պարտավոր իրենց էներգետիկ և, ամենակարևորը, ֆինանսական քաղաքականությունը ստորադասել ՄԷԳ-ի փորձագետների ստեղծած ցուցանիշներին։

Ատոմային ապագան

Ատոմային էներգետիկայի նկատմամբ հետաքրքրությունն աճել է։ «Փոփոխվող էներգետիկ լանդշաֆտը, ինչպես նաև կլիմայի պաշտպանության միջոցներին հավատարմությունը և ավելի մեծ ուշադրությունը էներգետիկ անվտանգության նկատմամբ, ստիպել են [ԵՄ] անդամ մի շարք երկրներին վերանայել իրենց միջուկային էներգետիկայի քաղաքականությունը և որոշում ընդունել գործող ռեակտորների շահագործման շարունակության ու III/III+ սերնդի նոր ռեակտորների շինարարության մասին։ Բացի այդ, ավելի շատ երկրներ ցուցաբերում են հետաքրքրության աճ փոքր մոդուլային ռեակտորների մշակման և էներգետիկ ու ոչ էներգետիկ նպատակներով դրանց կիրառման հանդեպ»,- նշում են ՄԱԳԱՏԷ-ի կանխատեսման հեղինակները:

Սակայն ատոմային արտադրության տեղակայված հզորությունների ծավալների հստակ ցուցանիշները տարբերվում են։ ԷՏՎ-ի կանխատեսումն ամենասկեպտիկն է. «Ատոմակայանների ընդհանուր հզորությունը մնում է կայուն սցենարների մեծ մասում, բացառությամբ Low ZTC սցենարի (սցենար, որը ենթադրում է ածխածնի չպարունակող տեխնոլոգիաների ցածր արժեք — Նշում RN), որում մենք նվազեցրել ենք ոչ տնտեսական բնույթի սահմանափակումների ազդեցությունը (այսինքն՝ աշխարհաքաղաքական պատճառներով), հաշվի առնելով նոր միջուկային ռեակտորների կառուցման տնտեսական հետևանքները։ Այս սցենարով ատոմակայանի հզորությունը 2050 թվականին ավելանում է 194 ԳՎտ-ով՝ 2022 թվականի 400 ԳՎտ-ի դիմաց»։

ՄԱԳԱՏԷ-ի գնահատականներով՝ կանխատեսման ցածր տարբերակում աշխարհում ատոմակայանների հզորությունը փոքր-ինչ կաճի և կկազմի 458 ԳՎտ(է): Բարձր սցենարի դեպքում մինչև 2050 թվականը ակնկալվում է, որ աշխարհի միջուկային ռեակտորների ընդհանուր հզորությունը կկրկնապատկվի մինչև 890 ԳՎտ (է): 2022 թվականի վերջի դրությամբ ատոմակայանների ընդհանուր հզորությունը ամբողջ աշխարհում կազմել է 371 ԳՎտ (ըստ PRIS-ի 2023 թվականի հոկտեմբերի վերջին՝ 370,17 ԳՎտ): Անցյալ տարվա համեմատ ՄԱԳԱՏԷ-ն բարձրացրել է գնահատման ցածր նշաձողը 14%-ով, իսկ վերինը՝ 2%-ով։

Ընդհանուր առմամբ, բարձր սցենարը ենթադրում է, որ գլոբալ միջուկային արտադրության հզորությունը մինչև 2030 թվականը կավելանա մոտ 24%, իսկ մինչև 2050 թվականը մոտ 140%-ով՝ 2022 թվականի մակարդակի համեմատ: Ցածր սցենարը նախատեսում է, որ մինչև 2030 թվականը միջուկային հզորությունը կաճի մոտ 9%-ով, իսկ մինչև 2050 թվականը՝ 23%-ով:

Ցածր սցենարում կանխատեսվում է նաև մինչև 2050 թվականը ատոմային էներգիայի մասնաբաժնի կրճատում արտադրող հզորությոյւնների ընդհանուր ծավալում։ Ակնկալվում է, որ նվազումը կկազմի մոտավորապես 1,7 տոկոսային կետ։ Բարձր սցենարի դեպքում մինչև 2050 թվականը միջուկային էներգետիկայի մասնաբաժինը արտադրող հզորությանների ընդհանուր ծավալում պետք է ավելանա մոտ մեկ տոկոսային կետով։

ՄԷԳ-ի կանխատեսումների տարբեր մասերում տրվում են են տարբեր գնահատականներ: Դրանցից մեկի համաձայն (էջ 106), «միջուկային էներգիայի մասնաբաժինը ժամանակի ընթացքում հիմնականում անփոփոխ կմնա բոլոր սցենարներում»։ Մյուսի (էջ 126) համաձայն՝ «STEPS սցենարով ատոմակայանի հզորությունը 2022 թվականին 417 ԳՎտ-ից (sic!) կավելանա 2050 թվականին մինչև 620 ԳՎտ»։ Ռեակտորների ծառայության ժամկետի ավելացումը և նոր բլոկների կառուցումը, ըստ հեղինակների, 2050 թվականին ատոմակայանների դրվածքային հզորությունը կավելացնի մինչև 770 ԳՎտ APS-ի սցենարով և մինչև 900 ԳՎտ NZE-ի սցենարով: «Ատոմակայանների կառուցումը նոր բարձունքների կհասնի», — նշվում է կանխատեսման մեջ (էջ 126):

Ինչևէ, կանխատեսման մեջ ավելի քան կրկնակի տարբերությունը՝ շատ է և վկայում է բարձր անորոշության մասին։

ԷՏՎ-ի և ՄԷԳ-ի կանխատեսումներում ատոմային էներգետիկան ներառված է ցածր ածխածնային էներգիայի աղբյուրների շարքում, որը ներառում է նաև վերականգնվող էներգիայի և հանածո վառելիքի արտադրությունը՝ CO2-ի ներգրավմամբ և պահեստավորումով: Ինչպես նշվում է ՄԱԳԱՏԷ-ի կանխատեսման մեջ (հղում կատարելով ՄԷԳ-ի տվյալներին), վերջին 50 տարիների ընթացքում ատոմակայանների օգտագործումը թույլ է տվել կանխել է մոտ 70 միլիարդ տոննա ածխաթթու գազի արտանետումները։

Դժվարություններ իրականացման ճանապարհին

Իր կանխատեսման մեջ ՄԷԳ-ը խմբավորեց էլեկտրաէներգիայի արդյունաբերության տարբեր ոլորտներին բնորոշ ռիսկերը: Ատոմային էներգետիկայի համար բարձր են համարվում թույլտվությունների և սերտիֆիկացման հետ կապված ռիսկերը, որակյալ կադրերի սակավությունը և ֆինանսավորման արժեքը։ Սա ռիսկերի ամենամեծ շարքը չէ. օրինակ, հողմային էներգիան և էլեկտրական ցանցերը ունեն չորսական:

ՄԷԳ-ի ցանկը մասամբ համընկնում է ՄԱԳԱՏԷ-ի կողմից մատնանշած մարտահրավերների հետ. դրանք են՝ ֆինանսավորման, տնտեսական պարտությունները և նոր շինարարությունների համար մատակարարման դժվարությունները: «Վերջին տարիներին, շինարարության համար միջոցների գերծախսի և իրենց տեսակի մեջ առաջին նախագծերի հետաձգման պատճառով, Ամերիկայում և Եվրոպայում նախագծային ռիսկերի նկատմամբ վերաբերմունքը դարձել է շատ զգուշավոր՝ խոչընդոտելով նոր նախագծերի վերաբերյալ ներդրումային որոշումների ընդունումը», — նշվում է կանխատեսման մեջ։ Սակայն հեղինակներն անմիջապես պարզաբանում են, որ այլ տարածաշրջաններում ատոմային բլոկներ են կառուցվում նախահաշվին համապատասխան և ժամանակին։ Նաև ջանքեր են գործադրվում կանոնակարգերի և ճուղային ստանդարտների ներդաշնակեցման ուղղությամբ, և առաջընթաց է արձանագրվում ռադիոակտիվ թափոնների վերջնական մեկուսացման ուղղությամբ:

Տարածաշրջանային ասպեկտ

ԷՏՎ-ը և ՄԷԳ-ի կանխատեսումների հողանակները չեն խորացել տարբեր տարածաշրջանների միջուկային արդյունաբերության առանձնահատկությունների մեջ, ուստի ՄԱԳԱՏԷ-ի կանխատեսումներից տեղեկատվությունը ներկայացված է ստորև:

Հյուսիսային Ամերիկայում, բարձր սցենարի դեպքում, ընդհանուր դրվածքային հզորությունը մինչև 2050 թվականը կարող է աճել 44%-ով մինչև 156 ԳՎտ, մինչդեռ ցածր սցենարի դեպքում ներկայիս մակարդակից կարող է նվազել մեկ երրորդով մինչև 67 ԳՎտ: Բարձր սցենարի համաձայն՝ ատոմակայաններում էլեկտրաէներգիայի արտադրությունը մինչև 2050 թվականը կավելանա մոտավորապես մեկուկես անգամ՝ մինչև 1297 ՏՎտ/ժ՝ 2022 թվականի մակարդակի համեմատ։ Ցածր սցենարի դեպքում այդ ցուցանիշը կնվազի մեկ երրորդով՝ հասնելով 547 ՏՎտ/ժ: Միջուկային էներգիայի մասնաբաժինը կարող է աճել 1,5 տոկոսային կետով մինչև դարի կեսը կամ նվազել 9-ով։

Լատինական Ամերիկայի երկրներում, որտեղ ավանդաբար ուժեղ են հիդրոէներգետիկայի դիրքերը, ատոմակայանները հայտնվեցին 1970-ական թվականներին։ Այդ ժամանակից ի վեր ատոմի մասնաբաժինը քառապատկվել է, բայց մնում է համեստ էներգիայի ընդհանուր զամբյուղում՝ ընդամենը մոտ 2%։ Բարձր սցենարի դեպքում 2050 թվականին տեղադրված միջուկային հզորությունների ծավալը կաճի հինգ անգամ՝ հասնելով 25 ԳՎտ-ի, ցածր սցենարի դեպքում՝ մոտավորապես երկու անգամ (մինչև 12 ԳՎտ): Ատոմային արտադրությունը կավելանա վեց անգամ՝ հասնելով 197 ՏՎտ/ժ-ի կամ 30%-ով մինչև 92 ՏՎտ/ժ՝ համապատասխանաբար բարձր և ցածր սցենարների դեպքում։ Ատոմային էներգիայի տեսակարար կշիռը տեղադրված հզորությունների ընդհանուր ծավալում կա՛մ կավելանա 1.6 տոկոսային կետով, կա՛մ կմնա անփոփոխ, իսկ արտադրության մեջ կեռապատկվի կամ կաճի, բայց շատ ավելի համեստ թվերով։

Արևմտյան, Հյուսիսային և Հարավային Եվրոպայում ատոմի մասնաբաժինը 1980-1990 թվականներին կրկնապատկվել է, այնուհետև նվազել է և այժմ կազմում է 19%: Տարածաշրջանում ատոմային տեղակայված հզորության ծավալը երկու սցենարով էլ կնվազի մինչև 2030 թվականը։ Այնուհետև, բարձր սցենարով, 2050 թվականին այն կաճի մեկ երրորդով՝ 2022 թվականի մակարդակից մինչև 131 ԳՎտ կամ կնվազի 40%-ով՝ մինչև 60 ԳՎտ։ Միջուկային արտադրությունը կա՛մ կաճի 91%-ով մինչև 2050 թվականը մինչև 1075 ՏՎտ/ժ (11 տոկոսային կետով), կա՛մ կնվազի մոտավորապես 12%-ով (ավելի քան 5 տոկոսային կետ) մինչև 493 ՏՎտ/ժ:

Արևելյան Եվրոպայում 1980 թվականից ի վեր միջուկային էներգիայի մասնաբաժինը քառապատկվել է և, 2022 թվականի տվյալներով, կազմել է 23%: Բարձր սցենարով ակնկալվում է, որ տեղադրված միջուկային հզորությունը մինչև 2050 թվականը գրեթե կրկնապատկվի՝ ներկայիս մակարդակից մինչև 102 ԳՎտ, մինչդեռ ցածր սցենարի դեպքում ակնկալվում է, որ այն կավելանա 11%-ով մինչև 59 ԳՎտ: Միջուկային հզորությունների մասնաբաժինը կավելանա 6 տոկոսային կետով մինչև 800 ՏՎտ/ժ կամ կնվազի 1,5 տոկոսային կետով մինչև 461 ՏՎտ/ժ համապատասխանաբար:

Աֆրիկայում ատոմային արտադրության տեսակարար կշիռը 1990-2010 թվականներին կազմել է մոտ 2-3%, մինչ օրս այն նվազել է մինչև 1,2%՝ պայմանավորված արտադրության այլ տեսակների, առաջին հերթին գազի և հիդրոէլեկտրակայանների աճով: Սպասվում է, որ մայրցամաքում էլեկտրաէներգիայի սպառումը մինչև 2050 թվականը կքառապատկվի 2022 թվականի համեմատ: Ակնկալվում է, որ բարձր սցենարի դեպքում Աֆրիկայում միջուկային էներգիայի արտադրության հզորությունների ծավալը մինչև 2050 թվականը կավելանա ավելի քան 10 անգամ մինչև 20 ԳՎտ: Ցածր սցենարի դեպքում՝ հինգ անգամ մինչև 9 ԳՎտ: Բարձր սցենարի համաձայն՝ ատոմակայաններում էլեկտրաէներգիայի արտադրությունը մինչև 2050 թվականը կավելանա ավելի քան 14 անգամ՝ մինչև 144 ՏՎտ/ժ, իսկ մասնաբաժինը կեռապատկվի։ Ցածր սցենարի դեպքում այն կավելանա յոթ անգամ մինչև 69 ՏՎտ/ժ, իսկ մասնաբաժինը կաճի մինչև արտադրության ընդհանուր ծավալի 2%-ը։

Արևմտյան Ասիայի տարածաշրջանը ավանդաբար օգտագործում է շատ նավթ, 40 տարուց ավելի է, ինչ հանածո աղբյուրների մասնաբաժինը ընդհանուր էներգիայի սպառման մեջ կազմում է մոտ 80%: Էլեկտրաէներգիայի արտադրությունն այս ընթացքում աճել է 13 անգամ։ Էլեկտրաէներգիայի ընդհանուր արտադրության մեջ ատոմային էներգիայի մասնաբաժինը 2022 թվականին կազմել է 1,7 տոկոս։ Բարձր սցենարի դեպքում մինչև 2050 թվականը այն կհնգապատկվի մինչև 24 ԳՎտ: Ցածր սցենարի դեպքում՝ կավելանա երեք անգամ, մինչև 14 ԳՎտ: Էլեկտրաէներգիայի արտադրությունը ատոմակայաններում միաժամանակ բարձր սցենարով կավելանա ավելի քան ութ անգամ (5 տոկոսային կետով) մինչև 189 ՏՎտ/ժ, ցածր սցենարի դեպքում՝ հինգ անգամ (2 տոկոսային կետով) մինչև 112 ՏՎտ/ժ։

Հարավային Ասիայում միջուկային արտադրության մասնաբաժինը 2022 թվականի տվյալներով կազմել է 3%։ Այս տարածաշրջանի հիմնական էներգետիկ ռեսուրսը ածուխն է, երկրորդը՝ գազը։ Էլեկտրաէներգիայի արտադրությունը մինչև 2050 թվականը կավելանա ավելի քան երեք անգամ։ Բարձր սցենարով ատոմային հզորությունների ծավալը մինչև 2050 թվականը կավելանա ավելի քան յոթ անգամ մինչև 74 ԳՎտ, ատոմի մասնաբաժինը էներգիայի ընդհանուր զամբյուղում կկազմի 2,5%: Ցածր մակարդակներում հզորությունը կեռապատկվի մինչև 42 ԳՎտ, իսկ մասնաբաժինը կնվազի մինչև 1,4%: Բարձր սցենարով ատոմային էլեկտրաէներգիայի արտադրությունը կավելանա ութ անգամ (5 տոկոսային կետով) մինչև 578 ՏՎտ/ժ, իսկ ցածր սցենարի դեպքում՝ հինգ անգամ (1,5 տոկոսային կետով) մինչև 331 ՏՎտ/ժ։

Կենտրոնական և Արևելյան Ասիայի տարածաշրջանում 1980 թվականից ի վեր էլեկտրաէներգիայի մասնաբաժինը կրկնապատկվել է, իսկ 2022 թվականին այն կազմել է ընդհանուր էներգիայի սպառման ավելի քան մեկ քառորդը։ Ատոմային էներգիայի մասնաբաժինը ընդհանուր էլեկտրաէներգիայի արտադրության մեջ աճում էր մինչև 2000 թվականը, բայց հետո նվազեց, իսկ 2022 թվականին այն կազմել է մոտ 6%։ Բարձր սցենարը ենթադրում է, որ տարածաշրջանում տեղադրված միջուկային հզորությունների ծավալը մինչև 2050 թվականը կքառապատկվի (4 տոկոսային կետով) մինչև 345 ԳՎտ, իսկ ցածրը՝ կկրկնապատկվի մինչև 192 ԳՎտ։ Ատոմի մասնաբաժինը այս դեպքում ներկայիս 2,8%-ից կհասնի 3,6%-ի։ Բարձր սցենարի համաձայն, արտադրությունը մինչև 2050 թվականը կավելանա 4,5 անգամ (11 տոկոսային կետով) մինչև 2777 ՏՎտ/ժ, ցածր սցենարի դեպքում՝ գրեթե 280%-ով (5 տոկոսային կետով), մինչև 1772 ՏՎտ/ժ։

Հարավարևելյան Ասիայում 1980 թվականից ի վեր էլեկտրաէներգիայի արտադրությունը քառապատկվել է: Տարածաշրջանում դեռ ատոմակայաններ չկան։ Հիմնական էներգետիկ ռեսուրսներն են ածուխը, գազը և հիդրոէներգետիկան։ Բարձր սցենարի դեպքում կկառուցվի 11 ԳՎտ միջուկային էներգիայի հզորություն։ Ցածր՝ 3 ԳՎտ: ԱԷԿ-ում էլեկտրաէներգիայի արտադրության ծավալը բարձր և ցածր սցենարներով ակնկալվում է համապատասխանաբար 87 և 24 ՏՎտ/ժ։

Օվկիանիայում նույնպես միջուկային էներգիա դեռ չկա։ Էլեկտրաէներգիայի արդյունաբերությունը հիմնված է հիմնականում ածխի վրա: Բարձր սցենարի համաձայն՝ մինչև 2050 թվականը տարածաշրջանում կկառուցվի 2 ԳՎտ միջուկային հզորություն։ Ցածրի դեպքում, գործարկումներ չեն լինի։ Ըստ այդմ, արտադրությունը կլինի կա՛մ տարեկան 14 ՏՎտ/ժ, կա՛մ կմնա զրոյական մակարդակում:

Իր հերթին, Ռոսատոմը հսկայական ներդրում ունի ամբողջ աշխարհում միջուկային արտադրության զարգացման գործում: 2022 թվականի արդյունքներով ՝ միջազգային շուկայում խոշորագույն խաղացողն է։ Ռոսատոմը կառուցում է 32 էներգաբլոկ յոթ երկրներում, ընդհանուր առմամբ, նախագծերի պորտֆելում են՝ 33 բլոկ 11 երկրում: Պետկորպորացիայի գոյության 18 տարիների ընթացքում կառուցվել են մեծ հզորության 18 բլոկ (չհաշված լողացող ատոմակայաններ), որոնցից 9՝ Ռուսաստանի սահմաններից դուրս։