Ապրիլի սկզբին հրապարակվեց ՄԱԳԱՏԷ-ի` «Ուրան-2022. ռեսուրսներ, արտադրություն և պահանջարկ» հերթական զեկույցը։ Այն ոչ միայն արձանագրում է 2020 թվականի արդյունքները և փոփոխությունները նախորդ համարի թողարկումից հետո անցած երկու տարիների ընթացքում, այլև գնահատում է ավելի ուշ տեղի ունեցած իրադարձությունները, որոնք ազդել են ուրանի շուկայի վրա։ Սա էներգետիկ ճգնաժամ է Եվրոպայում, մատակարարման շղթաների խափանումներ և գների բարձրացում մինչև 50-51 դոլար մեկ ֆունտ օքսիդի դիմաց: Գործոնների հանրագումարը տնտեսապես արդարացված դարձրեց ավելի բարձր ինքնարժեքով պաշարների արդյունահանումը, դրանով իսկ ավելացնելով ատոմակայանների ապահովվածության ժամկետը մինչև 100 տարի։

Ուրանի համաշխարհային արդյունաբերության արդյունքների մասին զեկույցը, պետք է թողարկվեր 2022 թվականի վերջին, սակայն հրապարակումը հետաձգվեց։ Չնայած ձգձգմանը, հաշվետու տարին մնացել է անփոփոխ:

Ռեսուրսներ

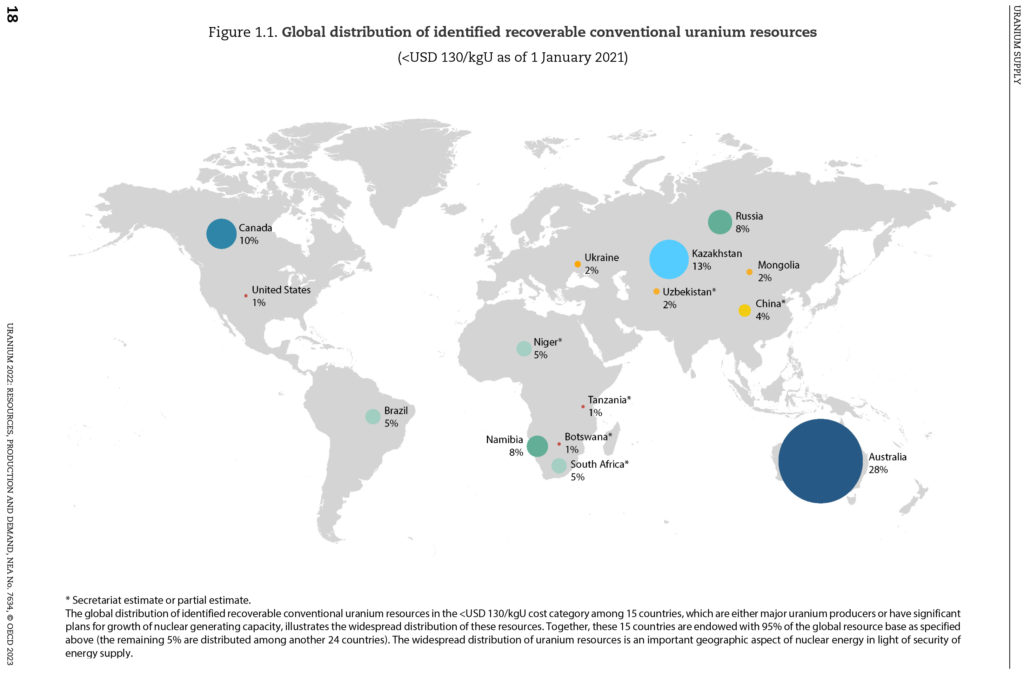

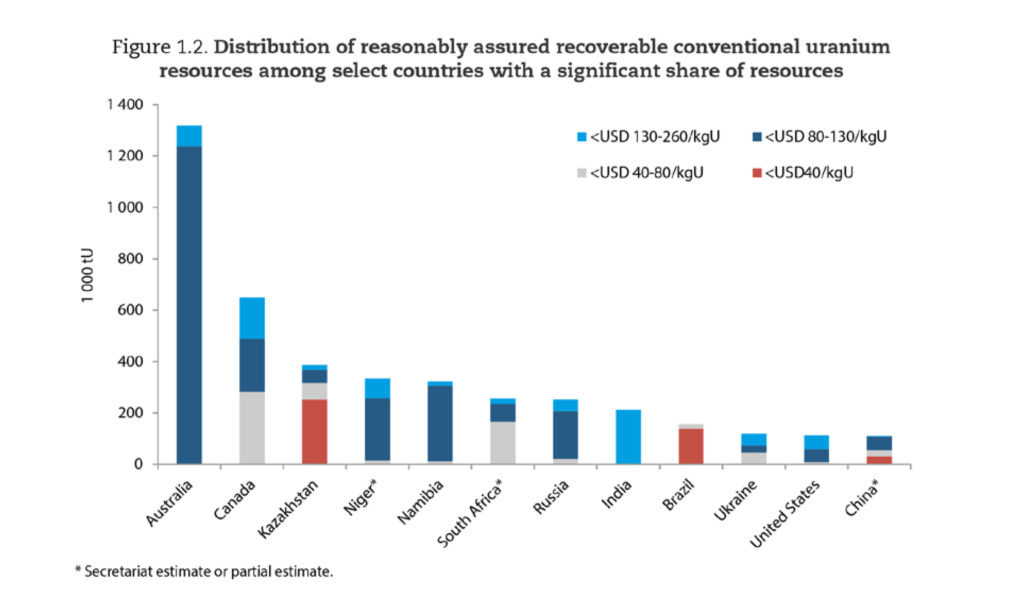

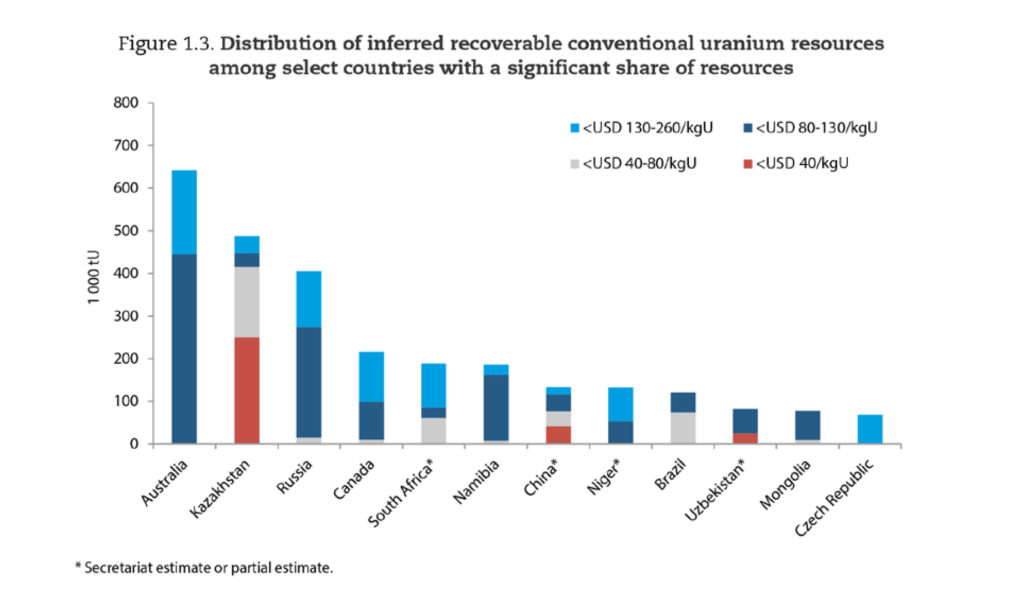

2019-2020 թվականներին ամբողջ աշխարհում ուրանի պաշարները նվազել են 2%-ով, մինչդեռ նախորդ երկու տարիներին աճել են մոտ 1%-ով։ Օրինակ՝ հայտնաբերված ռեսուրսները, որոնց արտադրության ինքնարժեքը կազմում է մինչև $260/կգ ուրան, որը ներառում է նաև ավելի ցածր ինքնարժեքով ռեսուրսներ, 8 միլիոն տոննայից մի փոքր ավելի ուրանից իջել է մինչև 7,92 միլիոն տոննա: Նվազումը կազմել է 152,9 հազար տոննա կամ 1,9 տոկոս։ Պաշարներն ամենաշատը նվազել են մինչև $40/կգ կատեգորիայում՝ ՝ 28,2%-ով ՝գրեթե 1,1 մլն տոննայից մինչև 776 հազար տոննա: Մինչև $80/կգ կատեգորիայում անկումը կազմել է ընդամենը 0,8%, մինչդեռ մինչև $130/կգ անկումը կազմել է 1,1%։

Սոտւյգ գնահատված ռեսուրսների խմբում մինչև $40/կգ կատեգորիայի փոփոխություններն ավելի կտրուկ են՝ անկումը կազմել է 38,6%, ռեսուրսները նվազել են 744,5 հազար տոննայից մինչև 457,2 հազար տոննա։ Մյուս կատեգորիաներում անկումն ավելի քիչ է՝ 2,6%-ով (մինչև 1,21 մլն տոննա) մինչև $80/կգ կատեգորիայում; 0,6%-ով (մինչև 3,81 մլն տոննա) մինչև $130/կգ կատեգորիայում և 0,7%-ով (մինչև 4,69 մլն տոննա) մինչև $260/կգ կատեգորիայում։

«Նվազումը հիմնականում Ղազախստանում և Կանադայում պաշարների սպառման և ըստ կատեգորիաների ռեսուրսների վերաբաշխման հետևանք էր: Նաև այս և ուրան արտադրող այլ երկրներում ռեսուրսների նվազման վրա ազդել են սահմանային գնահատումների փոփոխությունները, արդյունահանման տվյալների հստակեցումը, արժութային գնաճի ազդեցությունը և նախկինում հայտնաբերված ուրանի պաշարների վերագնահատումը», — բացատրում են զեկույցի հեղինակները: Մասնավորապես, վերագնահատումից հետո Կանադայում մինչև $40/կգ կատեգորիայում ռեսուրսներ չեն մնացել։ Նման ռեսուրսների առկայությամն մասին հայտարարել են միայն Արգենտինան (2,4 հազար տոննա), Բրազիլիան (138,1 հազար տոննա), Չինաստանը (73,2 հազար տոննա), Ղազախստանը (502 հազար տոննա), Իսպանիան (8,1 հազար տոննա) և Ուզբեկստանը (52,1 հազար տոննա): Այնուամենայնիվ, զեկույցի հեղինակները կոչ են անում զգուշությամբ վերաբերվել գնային երկու ստորին կատեգորիաների տվյալներին, «քանի որ որոշ երկրներ չեն ներկայացնում էժան ռեսուրսների գնահատականներ, հիմնականում գաղտնիության նկատառումներով, իսկ այլ երկրներ, որոնք երբեք կամ մինչև վերջերս չեն իրականացրել ուրանի արդյունահանում, կարող են ցածրացնել արդյունահանման արժեքը»:

Ավելի բարձր ինքնարժեքով երեք կատեգորիաներում (ավելի քան $40-ից $260/կգ) ռեսուրսները նվազել են Ռուսաստանում, Ուկրաինայում, Ղազախստանում և Կենտրոնական Աֆրիկյան Հանրապետությունում: Վերանայվել են Մոնղոլիայի, Չինաստանի և Թուրքիայի ռեսուրսների գնահատականները: Գվիանան, Հունգարիան, Հնդկաստանը, Մալավին, Մավրիտանիան, Մոնղոլիան, Նամիբիան, Նիգերը և Պարագվայը հայտարարել են նույն կատեգորիաների ռեսուրսների ավելացման մասին: Սրանք շարունակվող երկրաբանական հետախուզումների և նոր բացահայտումների արդյունքներն են:

Խելամիտ արդյունահանվող ռեսուրսների համար ամենացածր ինքնարժեքի կատեգորիայում գերակշռում է ստորգետնյա տարրալվացմամաբ արդյունահանվող հումքը (291,56 հազար տոննա 457,3 հազար տոննայից): Ավելի բարձր ինքնարժեքով երեք կատեգորիաներում ստորգետնյա արդյունահանման դերն աճում է. պաշարները կազմում են 549,6 հազար տոննա 1,21 միլիոն տոննայից մինչև $80/կգ ուրան կատեգորիայում; 2,14 մլն տոննա 3,81 մլն տոննայից՝ մինչև $130/կգ կատեգորիայում և 2,62 մլն տոննա 4,69 մլն տոննայից՝ մինչև $260 դոլար/կգ կատեգորիայում։ Վերին երկու կատեգորիաներում աճում է նաև կույտային տարրալվացման տեսակարար կշիռը՝ այս տեխնոլոգիայի ռեսուրսները կազմում են համապատասխանաբար 268,22 հազար տոննա և 323,57 հազար տոննա։

Հետախուզում

Հետախուզական ծախսերի ճշգրիտ գնահատումը բարդ խնդիր է, քանի որ ոչ բոլոր երկրներն են տրամադրում անհրաժեշտ տվյալներ: «Որոշ երկրներ իրենց հաշվետվություններում չեն ներառում (կամ մինչև վերջերս չէին ներառում) արտասահմանում կատարված ծախսերը, ուստի տվյալները չեն կարող ամբողջական համարվել: Հայտնի է, որ Կանադայի և Ավստրալիայի մասնավոր ընկերությունները ներդրումներ են կատարել երկրից դուրս և, հավանաբար, ամենաշատ միջոցներ ներդրել են արտասահմանում ուրանի հանքավայրերի հետազոտման և մշակման մեջ, սակայն վերջին մի քանի տարիների ընթացքում այդ երկրների կառավարությունները որևէ տեղեկություն չեն հաղորդել այդ մասին», — նշում են զեկույցի հեղինակները: 2008 թվականից ի վեր միայն չորս երկիր (Չինաստան, Ֆրանսիա, Ճապոնիա և Ռուսաստան) տվյալներ են տրամադրել սեփական երկրներից դուրս երկրաբանական հետախուզական ծախսերի վերաբերյալ: Բայց դիտարկվող թողարկման համար Չինաստանը դրանք չտրամադրեց։ 2019 թվականին և, ըստ երևույթին, 2020 թվականին օտարերկրյա ուրանի հետախուզման մեջ ներդրումները եղել են նվազագույնը 2014 թվականից ի վեր։ Այն ժամանակ ծախսերը կազմել են գրեթե 801 մլն դոլար, իսկ 2019 թվականին՝ ընդամենը 56,82 մլն տոննա՝ 14 անգամ անկում։

19 երկիր թարմացրել է 2019 և 2020 թվականների համար իրենց երկրներում ուրանի հետախուզմանն ուղղված ներդրումների տվյալները։ 2015-ի համեմատ ներդրումները նվազել են 71%-ով՝ 2015-ի $876,5 մլն-ից 2020-ին հասնելով $251,3 մլն-ի։ Ճիշտ է, վերջին ցուցանիշը հաշվի չի առնում չինական ներդրումները, քանի որ Չինաստանը 2020 թվականի տվյալներ չի տրամադրել։ 2019 թվականին Չինաստանը 154 միլիոն դոլարի ներդրումով երկրորդ տեղում էր։

19 երկրների շարքում ուրանի հետախուզման մեջ ներդրումների ծավալով առաջատարը Կանադան է։ 2019 թվականին այստեղ ներդրվել է $210,7 միլիոն, 2020 թվականին՝ $140,88 միլիոն: 2019 թվականին երրորդ և 2020 թվականին երկրորդ տեղում Հնդկաստանն է՝ համապատասխանաբար $66,17 միլիոն և $47,81 միլիոն։ Համաշխարհային հայտնի ընդհանուր ծախսերը 2019 և 2020 թվականներին համապատասխանաբար կազմել են $508,47 միլիոն և $251,31 միլիոն:

«Կարմիր գրքի» նոր թողարկման առանձնահատկությունը՝ հորատման ծավալների վերաբերյալ տվյալներն ամփոփող աղյուսակի հրապարակումն է։ Տեղեկություններն ուղարկել 15 երկրներ, սակայն 9-ը՝ մասնակի։ Տվյալները ցույց են տվել, որ միայն Նամիբիան և Եգիպտոսն են ավելացրել հորատման ծավալները 2018-ից 2021 թվականների ընթացքում, մինչդեռ այլ երկրներում հորատումները կամ հետևողականորեն նվազել են, կամ նկատելի փոփոխություններ չեն եղել: Տվյալները, չնայած մասնատվածությանը, դեռևս հիմք են տալիս ենթադրելու «աշխարհի միջինը» հորատման ծավալների նվազումը գնահատված ժամանակահատվածում։

Բացի այդ, հեղինակները տվյալներ են հավաքել 2021 թվականի ընթացքում ուրանի որոնման և հորատման ոլորտում ներդրումների ծավալի վերաբերյալ։ Նույնիսկ նախնական և թերի ցուցանիշները թույլ են տվել ենթադրել, որ ուրանի երկրաբանական հետախուզման ասպարեզում ներդրված գումարները և հորատված մետրերը ավելի շատ էին, քան մեկ տարի առաջ:

Պահանջարկ

393 ԳՎտ ընդհանուր էլեկտրական հզորությամբ գործող 442 միջուկային էներգաբլոկի համար տարեկան պահանջվում է մոտ 60,1 հազար տոննա ուրան (արդեն գործող ռեակտորի 1 ԳՎտ-ում համար շուրջ 150 տոննա)։ Համաշխարհային միջուկային էներգետիկայի զարգացման հոռետեսական սցենարը ենթադրում է, որ 2040 թվականին գործող էներգաբլոկների ընդհանուր հզորությունը կկազմի 394 ԳՎտ։ Լավատեսական սցենարը՝ 677 ԳՎտ է, ինչը մոտ 70%-ով ավելի է, քան 2020թ. Մակարդակը։ Ըստ այդմ, կփոխվի նաև ուրանի պահանջարկը՝ 63 հազար տոննայից տարեկան մինչև 108,2 հազար տոննա՝ կախված սցենարից։ Տեղադրված հզորության ամենամեծ աճը սպասվում է Արևելյան, Կենտրոնական և Հարավային Ասիայում և Մերձավոր Արևելքում: Եվրոպայում ատոմային հզորությունները լավագույն դեպքում կմնան ներկայիս մակարդակի վրա, հոռետեսական սցենարով՝ կնվազեն մեկ քառորդով։ Համեստ աճ է սպասվում Աֆրիկայում, Կենտրոնական և Հարավային Ամերիկայում: Հյուսիսային Ամերիկայում ակնկալիքները տատանվում են հզորության 42% կրճատումից մինչև 3% աճ 2020 թվականի մակարդակից:

Առաջարկի և պահանջարկի հարաբերակցությունը

«Կարմիր գրքի» այս բաժնում պատասխան է տրվում այն հարցին, թե արդյոք կա բավարար ուրան ատոմակայանների կարիքները բավարարելու համար, և որքան ժամանակ այն բավարար կլինի։

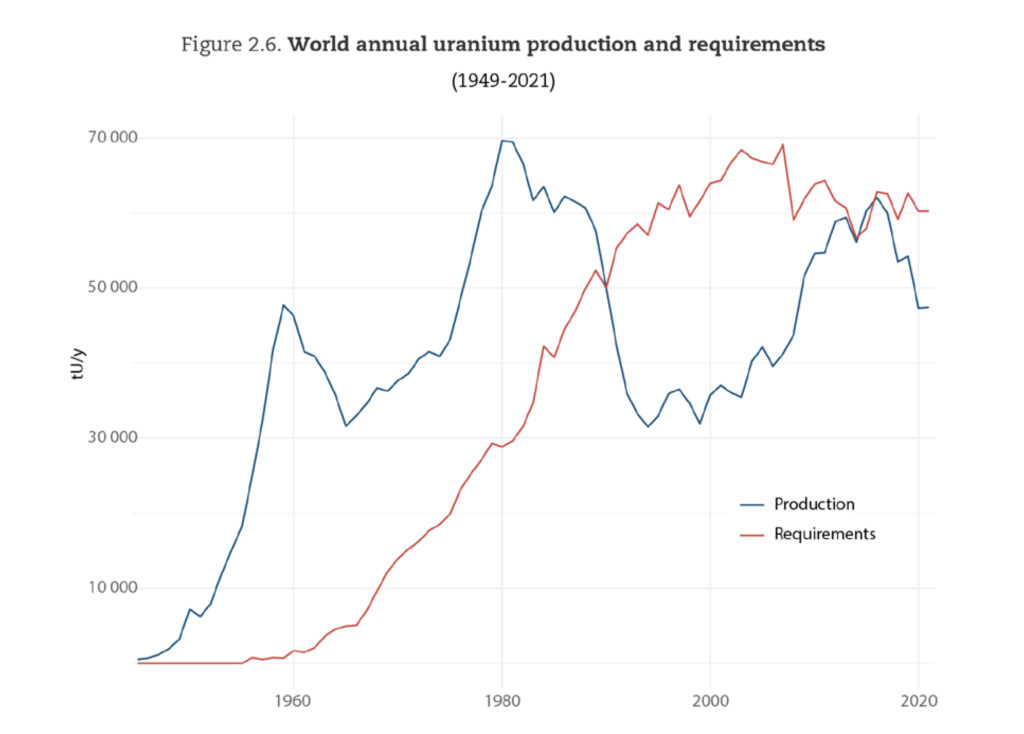

Փորձագետների նշած միտումներից մեկը ռեակտորի կարիքների ընդհանուր ծավալում բնական ուրանի մասնաբաժնի կրճատումն է։ Այսպիսով, եթե 2019 թ-ին այն կազմում էր 86%, ապա 2020 թ-ին այն նվազել է մինչև 79%: Արտադրության կրճատումը, սակայն, չի ազդել ատոմակայանների վառելիքով ապահովելու վրա։ Դեֆիցիտը ծածկվել է այսպես կոչված երկրորդային աղբյուրներով։ Երկրորդային մատակարարումների այս աղբյուրները ներառում են պետական և առևտրային ավելցուկային պաշարները, օգտագործված վառելիքի վերամշակումը, ուրանի վաճառքը հարստացման գործարանների կողմից, ուրանը՝ սպառված ուրանիային պոչամբարների վերահարստացումից և ցածր հարստացված ուրանը, որն արտադրվում է բարձր հարստացված ուրանի «խառնուրդով»: Դժվար է գնահատել նման աղբյուրների ծավալը, քանի որ դրանց վերաբերյալ տեղեկատվությունը փակ է։

Մյուս գործոնը, որն էապես նպաստեց առաջարկի ընդլայնմանը՝ օքսիդի գների աճը մինչև $50/ֆունտ։ Նրա ազդեցությունը սկսեց զգալ նկարագրված երկամյակից հետո, սակայն հաշվի է առնվել մինչև 2040 թվականը կանխատեսումը կառուցելիս։ Բացի այդ, 2020 թվականին համաճարակի հետևանքով առաջացած մատակարարման շղթաների խաթարումը, 2021 թվականին Եվրոպայում էներգետիկ ճգնաժամը և 2022 թվականին Ռուսաստանի դեմ պատժամիջոցների ճնշումը ստիպել են գնորդներին վերադառնալ երկարաժամկետ պայմանագրերին՝ ուրանի մատակարարումն ապահովելու համար: Այս բոլոր գործոնները տնտեսապես շահավետ դարձրեցին ավելի թանկ ինքնարժեքով ուրանի արդյունահանումը: Եթե նախկինում միջուկային վառելիքի ցիկլի համար ուրանի հասանելիությունը գնահատելու համար իմաստ ուներ դիտարկել միայն մինչև $40/կգ կատեգորիայի ռեսուրսները, առավելագույնը՝ մինչև $80/կգ, ապա այժմ տնտեսապես իմաստ ունի ուրանի արդյունահանումը մինչև $130/կգ ինքնարժեքով։ Եթե գինը մնար 2019-2020 թվականների մակարդակին, այսինքն՝ $78/կգ-ից ցածր, ապա մինչև 2040 թվականը, ըստ հեղինակների, կարդյունահանվեր $80/կգ-ից ցածր ինքնարժեքով հայտնաբերված ռեսուրսների 80%-ը։ Ներկայիս գնով, որը հնարավորություն է տալիս ավելի թանկ օգտակար հանածոներ ներգրավել արդյունահանման մեջ, մինչև $130/կգ կատեգորիայի հայտնաբերված վերականգնվող պաշարները կնվազեն ընդամենը 26%-ով։ «Ուստի, նման շուկայական և տնտեսական պայմաններում, հայտնաբերված վերականգնվող ռեսուրսները ուրանի համար 80 դոլարից ցածր կատեգորիայի մեջ բավարար կլինի ծածկելու աշխարհում ռեակտորների համար ուրանի կարիքները միայն մոտ 30 տարի (ուրանի համաշխարհային պահանջարկը 2020 թվականի մակարդակում պահպանվելու պարագայում): U3O8 մեկ ֆունտի դիմած $50 միջին շուկայական գների պարագայում ($130/կգ ուրանի), որոնք ձևավորվել են 2021 թվականի կեսերից մինչև 2023 թվականի սկիզբը, տնտեսապես շահավետ կարող է դառնալ ռեսուսային բազայի շուրջ 75%-ի արդյունահանումը, ինչը կծածկի ուրանի հանդեպ շուրջ 100 տարվա պահանջարկը»,- եզրակացնում են «Կարմիր գրքի» հեղինակները:

Սակայն հիշեցնում են նրանք, միայն ուրանի գնի աճը բավարար չէ։ Դրա արտադրության պահանջվող մակարդակն ապահովելու համար անհրաժեշտ են ներդրումներ հետախուզման, հանքերի կառուցման և արդյունահանման մեջ, ինչպես նաև մասնագետների բարձր մակարդակի հմտություններ:

Քաղաքական և տնտեսական իրավիճակի արագ փոփոխությունը հանգեցրել է աշխարհի պետությունների կողմից միջուկային էներգիայի ընկալման փոփոխության։ «Հաշվի առնելով, որ [այս փոփոխությունները] պայմանավորված են նաև Եվրոպայում 2022 թվականի էներգետիկ ճգնաժամով՝ աշխարհաքաղաքական պատճառներով, 2024 թվականի «Կարմիր գրքում» մենք կփորձենք ավելի ամբողջական պատկերացում տալ ուրանի առաջարկի և պահանջարկի վրա այդ իրադարձությունների ազդեցության մասին», — խոստացել են հեղինակները:

Մինչ այդ, տեղի ունեցող փոփոխությունները՝ հօգուտ ատոմային էներգետիկայի են։ «Արտադրության նվազման, ներդրումների դանդաղեցման և ուրանի համեմատաբար ցածր գներից ժամանակահատվածից հետո, դեռ պետք է պարզել, թե արդյոք արագ փոփոխվող շուկայական և քաղաքական պայմանները խթաններ կստեղծեն առաջիկա տասնամյակնների ընթացքում ուրանի շուկայի էական ընդլայնման համար ուրանի շուկայում առաջիկա տասնամյակների ընթացքում»։