Сәуірдің басында МАГАТЭ «Уран-2022: ресурстар, өндіріс және сұраныс» кезекті есебі жарияланды. Онда 2020 жылдың қорытындылары және алдыңғы шығарылым шыққаннан кейін өткен екі жыл ішіндегі өзгерістер бекітілумен қатар, уран нарығына әсер еткен одан кейінгі оқиғалар да бағаланады. Бұл Еуропадағы энергия дағдарысы, жеткізу тізбегінің бұзылуы және шала тотық-тотық фунты үшін шамамен $50-51 дейін бағалардың өсуі. Факторлар жиынтығы сол арқылы атомдық станцияларды қамтамасыз ету мерзімін 100 жылға дейін арттырып, барынша жоғары өзіндік құны бар қорларды өндіруді экономикалық тұрғыдан ақтады.

ЭЫДҰ және Ядролық энергия жөніндегі агенттік (ЯЭА) дайындаған әлемдік уран саласы жұмысының қорытындылары бойынша есеп 2022 жылдың соңында шығуы тиіс болатын, бірақ жарияланым кідіртілді. Кідіріске қарамастан, есептік жыл өзгеріссіз қалды.

Ресурстар

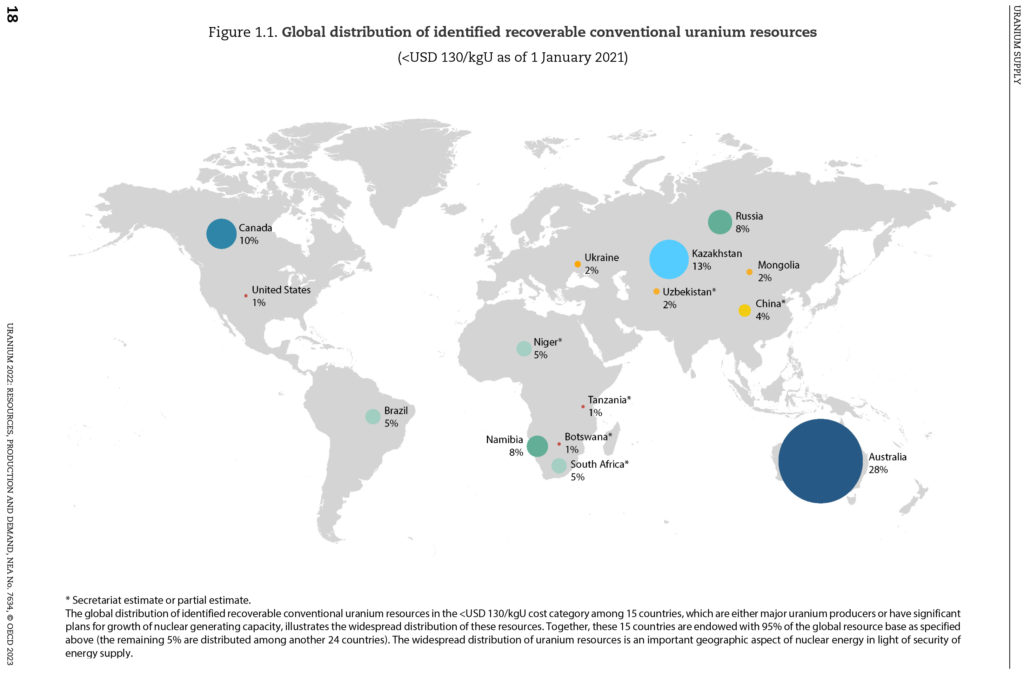

2019-2020 жылдары жалпы әлем бойынша уран ресурстары 2%-ға азайды, ал алдыңғы екі жылда олар шамамен 1%-ға өсті. Солай, барынша төмен өзіндік құны бар ресурстарды қамтитын $260/кг уранға дейін ($100/фунт шала тотық-тотық) өндірудің өзіндік құны бар анықталған ресурстар (identified resources) 8 млн сәл артық тонна ураннан 7,92 млн сәл аз тонна уранға дейін азайды. Төмендеу 152,9 мың тоннаны немесе 1,9% құрады. Ең көбі, 28,2%-ға $40/кг дейінгі ($15/ фунт шала тотық-тотық) санаттағы ресурстар азайды — дерлік 1,1 млн тоннадан толық емес 776 мың тоннаға. $80/кг ($30/фунт шала тотық-тотық) дейінгі санатта азаю тек 0,8% құрады, ал килограмм үшін $130 ($50/фунт шала тотық-тотық) дейінгі санатта — 1,1%-ға.

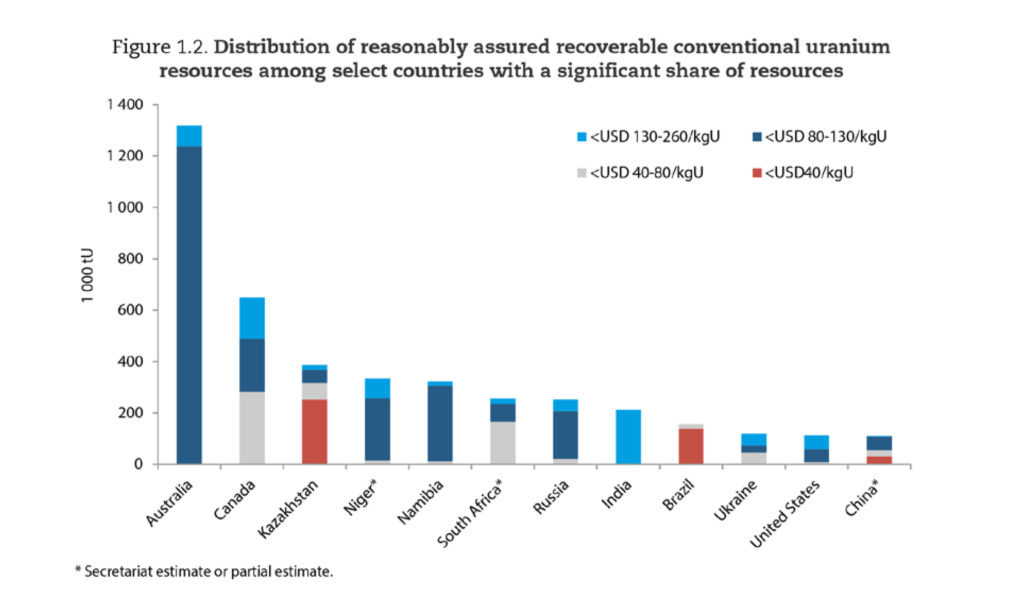

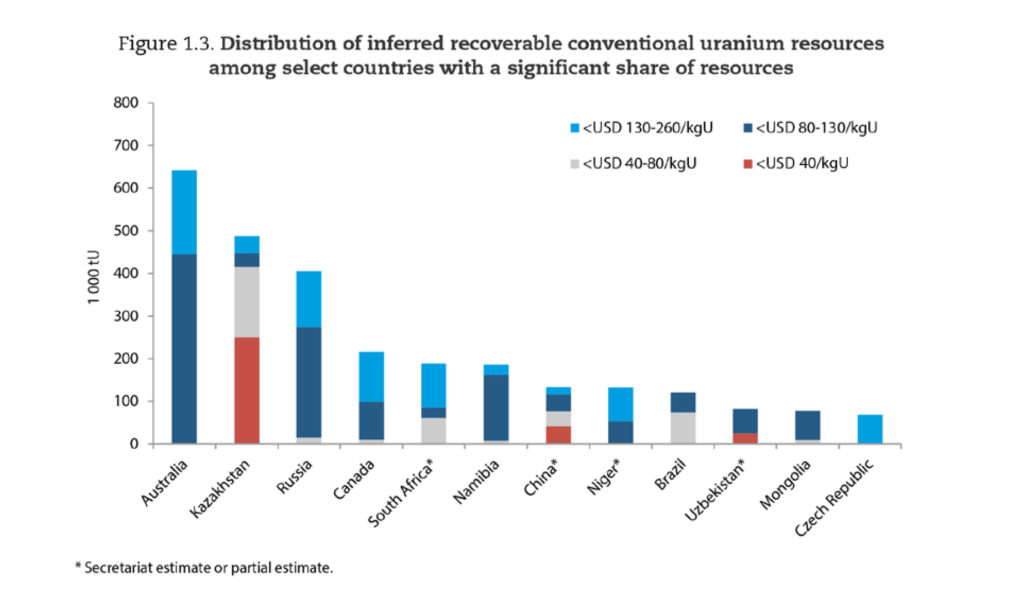

Дәйекті түрде бағаланған ресурстар тобында (reasonably assured resources, анықталған ресурстарға кіреді) $40/кг дейінгі санаттағы өзгерістер одан да нашар — төмендеу 38,6% құрады, ресурстар 744,5 мың тоннадан 457,2 мың тоннаға дейін азайды. Басқа санаттарда төмендеу онша көп емес — $80/кг дейінгі санатта 2,6%-ға (1,21 млн тоннаға дейін); $130/кг дейінгі санатта 0,6%-ға (3,81 млн тоннаға дейін) және $260/кг дейінгі санатта 0,7%-ға (4,69 млн тоннаға дейін).

«Төмендеу басым түрде қорлардың таусылуы және Қазақстан мен Канадада санаттар бойынша ресурстарды қайта таратудың нәтижесі болды. Осы және басқа өндіруші елдерде уран ресурстарының төмендеуіне борттық шектерді бағалаудағы өзгерістер, алып шығару туралы нақтыланған деректер, валюталық инфляцияның әсері және бұрын анықталған уран ресурстарын қайта бағалау да әсер етті», – деп атап өтті есептің авторлары. Атап айтқанда, Канадада қайта бағалаудан кейін $40/кг дейінгі ресурстар қалмады. Олардың бар екендігін тек Аргентина (2,4 мың тонна), Бразилия (138,1 мың тонна), Қытай (73,2 мың тонна), Қазақстан (502 мың тонна), Испания (8,1 мың тонна) және Өзбекстан (52,1 мың тонна) мәлімдеді. Алайда, есептің авторлары екі төменгі құндық санаттардағы деректерге абайлап қарауға шақырады, «өйткені кейбір елдер төмен шығынды ресурстар бойынша бағаларды негізінен құпиялылық мақсатында хабарламайды, ал уран ешқашан өндірілмеген немесе осы уақытқа дейін өндірілмеген басқа елдер барлаудың құнын төмендетуі мүмкін».

Барынша жоғары өзіндік құны бар үш санатта ($40 астам $260/кг дейін) ресурстар Ресейде, Украинада, Қазақстанда және ОАР-да азайды. Моңғолияда, Қытайда және Түркияда ресурстардың бағалары қайта қаралды. Сол санаттарда ресурстардың өсуі туралы Гвиана, Венгрия, Үндістан, Малави, Мавритания, Моңғолия, Намибия, Нигер және Парагвай жариялады. Бұл жалғасып жатқан геологиялық барлаудың және жаңа ашылымдардың нәтижелері.

Саналы түрде шығарылатын ресурстар үшін ең төмен шығынды санатта СПВ арналған шикізат басым ( 457,3 мың тоннадан 291,56 мың тонна). Барынша жоғары өзіндік құны бар үш санатта жер асты өндірудің рөлі өсуде — ресурстар $80/кг уранға дейінгі санатта 1,21 млн тоннадан 549,6 мың тоннаны құрайды; $130/кг дейінгі санатта 3,81 млн тоннадан 2,14 млн тонна және $260/кг дейінгі санатта 4,69 млн тоннадан 2,62 млн тонна. Екі жоғарғы санатта үймелік сілтісіздендіру үлесі де артуда – бұл технологияға арналған ресурстар сәйкесінше 323,57 мың тоннадан 268,22 мың тоннаны құрайды.

Барлау

Барлау шығындарын дәйекті түрде бағалау — бұл қиын міндет, өйткені барлық елдер қажетті деректерді бере бермейді. «Кейбір елдер есептілігіне шетелдегі шығындарды қоспайды (немесе осы уақытқа дейін қоспаған), сондықтан деректерді толық деп айтуға болмайды. Канада мен Аустралиядағы жеке компаниялар елден тыс инвестиция салғаны және ықтимал түрде, барынша көп қаражатты шетелдегі уран кен орындарын барлауға және қазуға салғаны белгілі, алайда соңғы бірнеше жылда осы елдердің үкіметі бұл туралы ешқандай ақпаратты хабарламады», – деп атап өтті есептің авторлары. 2008 жылдан бастап төрт ел (Қытай, Франция, Жапония және Ресей) өз елдерінен тыс жерде геологиялық барлауға жұмсалған шығындар туралы деректерді ұсынды. Бірақ қарастырылатын шығарылым үшін Қытай оларды бермеді. 2019 және шамасы 2020 жылдары шетелдік уранды геологиялық барлауға инвестициялар кем дегенде 2014 жылдан бері ең төмен деңгейде болған. Шығындар $801 млн құрады, ал 2019 жылы – 56,82 млн тонна – 14 есе төмендеді.

Өз елдерінде уранның геологиялық барлауына инвестициялар туралы деректерді 2019 және 2020 жылдары 19 ел жаңартты. 2015 жылмен салыстырғанда, салымдар 2015 жылы $876,5 млн-нан 2020 жылы $251,3 млн-ға дейін 71%-ға азайтылды. Шын мәнінде, соңғы сан қытайлық инвестицияларды ескермейді, өйткені Аспан асты елі 2020 жыл үшін деректерді ұсынбады. 2019 жылы Қытай $154 млн инвестиция көлемімен екінші орында болды.

19 елдің арасында уранды геологиялық барлауға инвестициялар бойынша көшбасшы — Канада. 2019 жылы оған $210,7 млн салынды, 2020 жылы — $140,88 млн. Үндістан сәйкесінше $66,17 млн және $47,81 млн шығындармен 2019 жылы үшінші орында және 2020 жылы екінші орында. Танымал әлемдік шығындардың жалпы көлемі сәйкесінше 2019 және 2020 жылы $508,47 млн және $251,31 млн құрады.

«Қызыл кітаптың» жаңа шығарылымының ерекшелігі — бұрғылау көлемдері туралы деректер келтірілген кестені жариялау. Ақпаратты 15 ел жіберді, бірақ 9 ел — тек ішінара ақпарат. Деректер тек қана Намибия және Мысыр 2018 жылдан 2021 жылға дейінгі кезеңде бұрғылау көлемін ұлғайтқанын көрсетті, қалған елдерде бұрғылау біртіндеп төмендеді немесе айқын өзгерістерді көрсетпеді. Деректер фрагменттігіне қарамастан бәрібір «орташа есеппен әлемде» бағаланатын кезеңде бұрғылау көлемдерінің төмендеуін болжамдауды негіздейді.

Сонымен қатар, авторлар 2021 жыл үшін уранды геологиялық барлауға және бұрғылауға инвестициялардың көлемдері туралы деректерді жинады. Алдын ала және толық емес көрсеткіштер әйтсе де уранды геологиялық барлаудағы ақша да, бұрғыланған метрлер де алдыңғы жылдарға қарағанда көбейгенін болжамдауға мүмкіндік береді.

Сұраныс

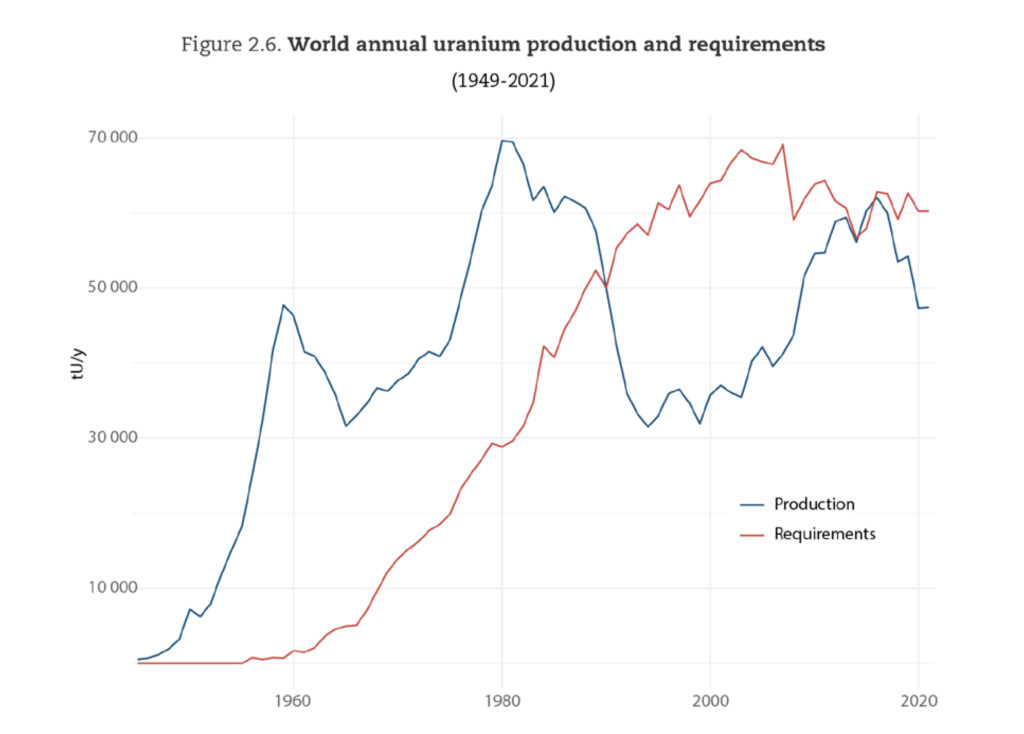

Жиынтық электрлік қуаты 393 ГВт әрекет ететін 442 атомдық энергетикалық блоктарға жылына шамамен 60,1 мың тонна уран керек (әрекет ететін реактордың 1 ГВт-на шамамен 150 тонна). Әлемдік атомдық энергетиканың дамуының пессимистік сценарийі 2040 жылы әрекет ететін блоктардың жиынтық қуаты 394 ГВт құрайтынын болжамдайды. Оптимистік сценарий – 677 ГВт, бұл 2020 жылғы деңгейден шамамен 70%-ға көп. Сәйкесінше, сценарийге байланысты уранның қажеттіліктері жылына 63 мың тоннадан бастап 108,2 мың тоннаға дейін өзгереді. Белгіленген қуаттылықтардың ең көп өсуі Шығыс, Орталық және Оңтүстік Азияда, сондай-ақ Таяу Шығыста болжамданады. Еуропада атомдық қуаттылықтар әрі кетсе қазіргі деңгейінде қалады, пессимистік сценарий кезінде — бір ширекке төмендейді. Африкада, Орталық және Оңтүстік Америкада сәл ғана өсу болжамданады. Солтүстік Америкада болжамдар ауқымы 2020 жылғы деңгейден 3%-ға өсуге дейін 42%-ға қуаттылықтардың азаюынан түрлендіріледі.

Сұраныс пен ұсыныстың арақатынасы

«Қызыл кітаптың» бөлімінде АЭС қажеттіліктерін қамтамасыз ету үшін уран жеткілікті ме және қанша уақытқа жетеді деген сұраққа жауап беріледі.

Сарапшылар атап өткен үрдістердің бірі, – реакторлар қажеттіліктерінің жалпы көлемінде табиғи уран үлесінің азаюы. Солай, 2019 жылы ол 86% құрады, ал 2020 жылы — 79% дейін төмендетілді. Алайда, өндірудің азаюы АЭС отынмен қамтамасыз етілуіне әсер етпеді. Тапшылық екінші қайнар көздер есебінен жабылды. Екінші жеткізудің мұндай қайнар көздеріне артық мемлекеттік және коммерциялық қорлар, пайдаланылған отынды қайта өңдеу, байыту фабрикаларының уранды сатуы, азайған уран қалдықтарын қайтадан байыту нәтижесінде алған уран, сондай-ақ жоғары байытылған уранды «сұйылту» арқылы алынған төмен байытылған уран жатқызылады. Мұндай көздердің көлемін бағалау оңай емес, өйткені олар бойынша ақпарат жабық.

Ұсыныстың артуына басқа фактор да — бағалардың шамамен $50/фунт шала тотық-тотыққа дейін өсуі айтарлықтай әсер етті. Оның әсері сипатталатын екі жылдан кейін сезіле бастады, бірақ 2040 жылға дейін болжамды құрған кезде ескерілді. Сонымен қатар, 2020 жылы пандемиямен, 2021 жылы — Еуропадағы энергия дағдарысымен, ал 2022 жылы — Ресейге санкциялық қысыммен туындаған жеткізу тізбегінің бұзылуы себебінен, сатып алушылар өздеріне уранды жеткізуге кепілдік беру үшін ұзақ мерзімді келісім-шарттарды жасауға орала бастады. Осы факторлардың барлығы барынша жоғары өзіндік құны бар уранды өндіруді экономикалық тиімді етті. Бұрын ядролық отын циклінің уранмен қамтамасыз етілгенін бағалау үшін тек қана $40/кг, ең көбі $80/кг дейінгі ресурстарды қарастыру ойға қонымды болса, қазіргі уақытта өзіндік құны $130/кг дейінгі уранды барлаудың экономикалық мәні пайда болды. Егер баға 2019-2020 жылдардың деңгейінде, яғни $78/кг төмен болып қалса, онда 2040 жылға қарай авторлардың бағалары бойынша өзіндік құны $80/кг төмен 80% анықталған шығарылатын ресурстар өндірілетін еді. Сынауға барынша шығынды қазбаларды тарту мүмкіндігін қамтамасыз ететін қазіргі баға кезінде, $130/кг дейінгі санатта анықталған шығарылатын ресурстар тек 26%-ға азайтылады. «Демек, кг уран үшін $80 төмен (U3O8 фунты үшін $30, яғни 2021 жылдың басында уранның орташа бағасына баламалы) бұл санатта анықталған шығарылатын ресурстардың мұндай нарықтық және экономикалық шарттарында шамамен 30 жыл ішінде ғана (2020 жылғы деңгейде уранға әлемдік сұраныс сақталған кезде) реакторлар үшін уранның әлемдік қажеттіліктерін жабу үшін жеткілікті болады. 2021 жылдың ортасынан 2023 жылдың басына дейін пайда болған бір фунт U3O8 үшін шамамен $50 (кг уран үшін $130) орташа нарықтық бағалар кезінде, шамамен 75% шығарылатын ресурстық базаны өндіру экономикалық тұрғыдан тиімді болады, бұл шамамен 100 жылға уранның қажеттіліктерін жабады», – деп «Қызыл кітаптың» авторлары қорытынды жасайды.

Дегенмен, олар уранға бағаның өсуі ғана жеткіліксіз екендігін атап өтеді. Оны өндірудің қажетті деңгейін қамтамасыз ету үшін, барлауға уақтылы инвестициялар, кеніштерді салу және өндіру, сондай-ақ мамандардың біліктілігінің жоғары деңгейі қажет.

Саяси және экономикалық жағдайдың екпінді өзгеруі бүкіл әлем бойынша мемлекеттердің атомдық энергетикаға көзқарасын өзгертті. «Бұл [өзгерістер] геосаяси себептермен туындаған Еуропадағы 2022 жылғы күрделі энергетикалық дағдарыспен негізделгеніне де назар аударып, 2024 жылғы «Қызыл кітапта» бұл оқиғалардың уранға сұранысқа және ұсынысқа әсері туралы барынша толық көріністі беруге тырысамыз», – деп авторлар уәде берді.

Әзірше болып жатқан өзгерістер атомдық энергетиканың пайдасында: «Өндірісті қысқарту, инвестицияларды бәсеңдету және уранға салыстырмалы түрде төмен бағалар кезеңінен кейін, алдағы он жылдықта жылдам өзгеретін нарықтық және саяси шарттар урандық нарықты айтарлықтай кеңейтуді ынталандырады ма екендігін әлі анықтау керек».