Столкнувшись с сокращением поставок и даже уходом автомобильных брендов после введения санкций, Россия взяла курс на развитие собственного автопрома. Ставка сделана на электромобили — в них меньше деталей, и наладить их производство проще. Ключевой компонент — это батарея. Делают ее из металлов, которые уже называют «батарейными» — никель, кобальт, марганец, медь, алюминий и, конечно, литий. У России нет сложностей с самообеспечением никелем, кобальтом, медью и алюминием. Марганец импортируется из нескольких источников. Главная проблема — литий. Рассказываем, как Россия ее решает.

Сейчас в России литий не добывают, и самообеспеченность им — это проблема, которая осознается и решается.

В мире

Высокий спрос на литий — это общемировой тренд, обусловленный бурным развитием электротранспорта, прежде всего, в Китае. Предложение за спросом пока не поспевает. Кроме того, из-за опыта пандемии и антироссийских санкций есть опасения по поводу сохранности цепочки поставок. Как следствие — резкий рост цен на литий в 2022 году. В середине ноября 2022 года цена на литий достигла исторического максимума в 84500 долларов за тонну. Для сравнения, в 2018 году литий стоил в среднем 25 тыс. долларов за тонну, а в 2020 году цена падала ниже 6 тыс. долларов за тонну. Цена на сподумен (литийсодержащий минерал, из которого производят гидроксид и карбонат лития) выросла с 598 долларов за тонну в 2021 году до 2730 в 2022 году. В середине сентября 2022 года цена превысила 7800 долларов за тонну.

Таким образом, можно констатировать, что цены на различные литиевые продукты в течение 2022 года выросли более чем на порядок по сравнению с показателями годом и двумя ранее.

Насколько вырос спрос, сказать сложно, цифры по объемам производства электромобилей сильно расходятся. По данным МЭА, в 2021 году во всем мире было продано 6,6 млн электротранспортных средств — вдвое больше, чем годом ранее. По данным портала ev-volumes.com, в первом полугодии 2022 года было произведено 4,3 млн электромобилей и гибридов, рост составил 62 % по сравнению с аналогичным периодом 2021 года. В конце 2022 года Morgan Stanley объявила, что рост выпуска электротранспортных средств в 2022 году составил 70 % или около 2 млн штук. Это значит, что в 2021 году, по оценкам американской финансовой корпорации, их было произведено около 2,86 млн штук. Можно предположить, что расхождение в цифрах связано с классификацией и учетом. Например, Morgan Stanley учитывала только электротранспорт, а МЭА — еще и гибриды.

Впрочем, в ответ на спрос предложение тоже росло. «В 2019 году литиевый рынок не показывал сколько-нибудь серьезного роста, добыча металла составила порядка 300 тыс. тонн. Ранее она увеличивалась где-то на 30–50 тыс. тонн в год. Теперь рынок растет на 200 тыс. тонн в год», — заявил в конце декабря прошлого года в интервью Financial Times руководитель литиевых операций американской химкомпании Albemarle Corp. Эрик Норрис.

Австралийское правительство в ежеквартальном отчете, выпущенном в декабре 2022 года, рассчитало, что объем мирового производства лития в пересчете на карбонат в 2022 году составит 691 тыс. тонн. Прогноз на 2023 год — 915 тыс. тонн, в 2024 году — 1,087 млн. Спрос же в 2022 году оценен в 745 тыс. тонн. В 2023 году он составит 924 тыс. тонн, а в 2024 году — 1,091 млн тонн.

Таким образом, по оценкам правительства Австралии дефицит в ближайшие два года не отступит, а цена продолжит расти. Benchmark Mineral Intelligence оценила дефицит предложения на мировом рынке лития в 2022 год в 80 тыс. тонн, объем производства — порядка 635 тыс. тонн. В 2023 году, по мнению аналитиков компании, дефицит сохранится, но резко сократится — до 5 тыс. тонн. Причина — рост поставок в 2023 году на 36 % по сравнению с прошлым годом, их объем должен увеличиться до 863 тыс. тонн.

Однако, по мнению Стеллы Ли, исполнительного вице-президента BYD, одного из китайских производителей электромобилей, в 2023 году рынок развернется к профициту, потому что будут запущены новые литиевые рудники, цены стабилизируются. Похожей оценки придерживается и S&P Global Market Intelligence. По прогнозу компании, в 2023 поставки литийсодержащей продукции в пересчете на карбонат лития составят 858 тыс. тонн — на 2 тыс. тонн выше спроса.

Сопоставление оценок показывает, что на рынке нет консенсуса относительно объемов производства в 2022 году и прогноза на цены, спрос и поставки в 2023 году. Единство есть лишь в том, что все прогнозируют существенный рост рынка.

В январе 2023 года, цена на литий упала до уровня чуть выше 70 тыс. долларов за тонну. Факторов два. Первый — прекращение Китаем субсидирования покупок электромобилей и снижение спроса, несмотря на другие меры стимулирования спроса, например, налоговые. Второй — резкий прирост поставок лития на рынок в этом году. По оценкам Bloomberg, он может составить от 22 до 42 % по сравнению с уровнем прошлого года. Но единства в январе в оценках динамики литиевого рынка тоже не было.

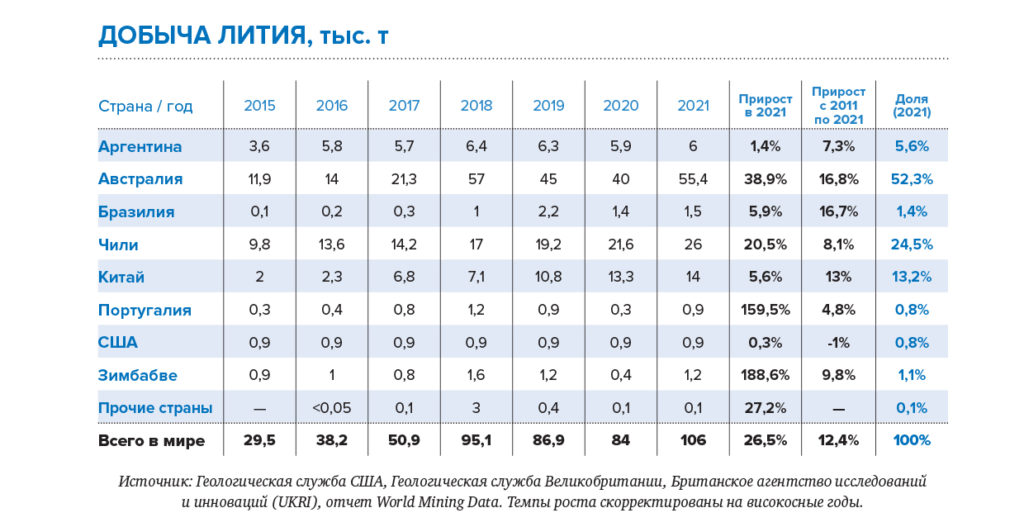

Крупнейший производитель лития в настоящее время — Австралия. Ее доля, по данным проекта visualcapitalist.com, составляет 52 %. На втором месте Чили, на страну приходится четверть мировых поставок. На третьем месте Китай (13 %), на четвертом — Аргентина (6 %). Еще четыре страны (Бразилия, Зимбабве, Португалия и США) производят по 1 % мирового объема лития. На долю остального мира приходится лишь 0,1 %.

В России

Российское правительство оценивает потребности страны примерно в 3 тыс. тонн — столько было импортировано в 2021 году в виде различных соединений металла. Правда, часть импорта потом экспортируется в виде других соединений. Внутренние потребности России в литии составляют 400–700 тонн. Литий используется в атомной энергетике, для создания систем накопления энергии, а также при производстве шлакообразующих смесей для ковшей и смазок для горнорудных производств.

Планы наладить собственное производство есть. «Ускоренная реализация комплекса мер поддержки проектов развития по добыче литиевых руд в 2023–2030 годах на участках Завитинского, Полмостундровского, Ковыктинского, Ярактинского и Колмозерского месторождений позволит в значительной степени обеспечить внутренние потребности в литиевом сырье», — говорится в Стратегии развития металлургической промышленности РФ на период до 2030 года, принятой в декабре прошлого года.

Все перечисленные объекты сложны для отработки. Например, Завитинское — это уже отработанное месторождение. Литий здесь добывали с 1941 по 1997 годы. Сейчас речь идет об извлечении лития из отходов производства, Красноярский химико-металлургический завод оформляет лицензию.

Ковыктинское месторождение — крупнейшее на востоке России газовое месторождение. Литий содержится в попутных рассолах, и о его добыче разговоры шли уже несколько лет. В 2022 году процесс ускорился, и Ковыктинское было запущено в эксплуатацию в конце декабря 2022 года.

Росатом также планирует добывать литий, но не из рассолов, а из руд. Это распространенная практика — пегматитовые месторождения есть, например, в Австралии. Основной минерал в них — сподумен.

Самым интересным в Росатоме считают Колмозерское месторождение, расположенное в Мурманской области. Развивать проект Росатом планирует вместе с «Норникелем». «Продукция «Норникеля» давно играет важную роль в создании накопителей энергии. Расширяя линейку металлов за счет такого важного и востребованного сырья как литий, мы намерены укрепить свое положение в качестве ключевого поставщика для аккумуляторной отрасли», — приводятся в релизе «Норникеля» по поводу подписания соглашения с Росатомом в апреле 2022 года слова президента компании Владимира Потанина.

Пока месторождение находится в нераспределенном фонде. Ресурсы по категории Р1 (прогнозные ресурсы с наибольшей обоснованностью) Колмозерского по данным правительства на 1 июля 2022 года составляют 13,5 млн тонн руды, содержащей 152,6 тыс. тонн оксида лития, 1215 тонн пентоксида тантала и 1485 тонн пентоксида ниобия.

8 февраля 2023 года в соответствии с решением аукционной комиссии права недропользования на Колмозерское месторождение были переданы ООО «Полярный литий» — совместному предприятию «Атомредметзолото» и «Норникеля».

По предварительным планам Росатома и «Норникеля», объем выпуска различных литиевых продуктов (гидроксидов и/или карбонатов) из руд Колмозерского месторождения может составить до 45 тыс. тонн в год в пересчете на карбонат.

Таким образом, в перспективе нескольких лет в России может заработать крупный добывающий проект, способный полностью и с избытком закрыть текущие потребности России в литиевом сырье.

По оценкам Rockwood Lithium, одного из ключевых мировых производителей лития, на автомобильную батарею емкостью 25 кВт·ч надо 44 фунта (почти 20 кг) карбоната лития. Можно примерно подсчитать, что для предприятия мощностью 4 ГВтч потребность составит порядка 3,2 тыс. тонн карбоната лития. Это значит, что годовой мощности Колмозерского должно с избытком хватить на четыре таких предприятия, и литий еще останется для продаж другим потребителям.

Особенности Колмозерского месторождения

По данным коллективной монографии «Минерально-сырьевая база твердых полезных ископаемых Арктической зоны России», выпущенной ВИМС

Колмозерское рудное поле включает 70 пегматитовых жил, из которых 11 имеют промышленное значение. Пегматитовые тела с поверхности перекрыты тонким (первые метры) слоем моренных отложений. Рудные тела имеют плитообразную форму, длина крупных жил колеблется от 570 до 1680 м, мощность от 10 до 50 м. Жилы группируются в параллельные жильные зоны, наиболее крупные из которых слагают два промышленных участка: Большой и Малый Потчеварак. Содержание Li2O варьируется от 0,8 до 1,3 %, среднее содержание — 1,14 %. Месторождение предполагается отрабатывать открытым способом. Для руд Колмозерского разработана гравитационно-флотационная технологическая схема обогащения.