أردنا أن نبدأ حديثنا المنتظم حول اتجاهات السوق النووية، والأول للعام 2023، بمراجعة الكتاب الأحمر، وهو منشور يصدر كلَّ سنتين عن وكالة الطاقة النووية التابعة لمنظمة التعاون والتنمية في الميدان الاقتصادي بالاشتراك مع الوكالة الدولية للطاقة الذرية، ويقدّم بياناتٍ عالميةً عن سوق اليورانيوم وموارده. لكن النشرَ قد تأخرَ رغم أن الكتابَ جاهزٌ، لذلك، فلنتحدث عن المحاولات الأمريكية والأوروبية لجعل أسواق الوقود النووي لديها مكتفية ذاتيًا.

كان عام الانتظار في الغالب

لم تتمكن شركة تعدين اليورانيوم الكندية كاميكو من الحصول على حصتها من اليورانيوم المنتج في منجم إنكاي في كازاخستان حتى نهاية العام السابق تقريبًا، وذلك بسبب العقوبات المناهضة لروسيا التي فرضتها الحكومة الكندية، حيث تمتلك كاميكو حصة 40 ٪ في منجم إنكاي، وهو مشروع مشترك مع كازاتومبروم. فقد أبلغت الشركة عن تعطل الإمدادات في بيانها الصحفي حول أداء الربع الأول من عام 2023. وقبل فرض العقوبات، كانت شحنات الكعك الأصفر تُرسل إلى كندا من سانت بطرسبورغ.

تم شحن الدفعة الأولى من الكعكة الصفراء في وقت متأخر من العام 2022، في أيلول/سبتمبر، إلى كندا. ولكن هذه المرة عبر طريق النقل الدولي العابر لبحر قزوين، والمعروف أيضًا باسم الممر الأوسط، عبر أذربيجان وجورجيا. في 20 ديسمبر/ كانون الأول، أصدرت شركة كازاتومبروم إعلانًا جاء فيه: “وصلت، أخيرًا، شحنة اليورانيوم المملوك لشركة كازاتومبروم واليورانيوم المملوك لشركة إنكاي إلى ميناء كندي”.

كما حذّرت البيانات الصحفية لشركة كاميكو للربعين الثاني والثالث من عام 2022 من أن التأخيرات قد تؤثر في أرباح الأسهم وتوزيعات الأرباح، فضلاً عن حصة وتوقيت إنكاي وعائداته.

بعبارة أخرى، أدّت إجراءات الحكومة الكندية إلى نتائج عكسية على الشركة الكندية أيضًا. فقد أشارت كازاتومبروم أثناء الإبلاغ عن نتائج الربع الثالث من عام 2022، إلى أنه “لا توجد حاليًا قيود مرتبطة بشحنات المنتجات لعملائنا في جميع أنحاء العالم”.

اليورانيوم الفنلندي من المخلفات

أعلنت شركة تيرافايم الفنلندية عن خطط للبدء في استعادة اليورانيوم من مخلفات إنتاجها من النيكل والزنك في منجم سوتكامو. وتوضح الشركة خطوتها: “مع بدء الاستعادة، ستصبح تيرافايم منتجًا فنلنديًا لليورانيوم، وبالتالي ستلعب، أيضًا، دورًا في بناء الاكتفاء الذاتي من الطاقة في أوروبا”. ومن المفترض أن تبدأ استعادة اليورانيوم في موعد لا يتجاوز صيف العام 2024 وأن تصل طاقته الكاملة إلى حوالي 200 طن من اليورانيوم سنويًا بحلول العام 2026. وللمقارنة، تجدر الإشارة إلى أن فنلندا تحتاج إلى 421 طنًا من اليورانيوم سنويًا بعد تشغيل أولكيلوتو 3، في حين يبلغ مجمل ما تستهلكه مجمل محطات الطاقة النووية الأوروبية حوالي 49000 طن من اليورانيوم سنويًا، وفقًا للجمعية النووية العالمية.

هذه هي المحاولة الثانية من تيرافايم لإنتاج اليورانيوم. حيث تمّت المحاولة الأولى في العام 2011. ففي فبراير/ شباط من العام 2011، وقّعت شركة تالفيفارا للتعدين ومشغّل منجم سوتكامو، اتفاقيةً مع شركة كاميكو لتمويل مصنع لاستعادة اليورانيوم بطاقةٍ سنوية تبلغ 350 طنًا من اليورانيوم. وقد خططت كاميكو أن تؤتي استثماراتها ثمارها مع اليورانيوم. حيث نصّت الاتفاقية الثانية على شروط الشحن حتى نهاية العام 2027.

وفقًا للتقرير السنوي لعام 2012، استثمرت الشركة الكندية 40 مليون دولار كندي في المشروع، والذي لم يتم بسلاسة على أرض الواقع. حيث كان هناك ما لا يقلّ عن أربع تسربات من بركة المخلفات (بركة رواسب الجبس) في سوتكامو خلال العامين 2012-2013. كما لوّثت النفايات البحيرات المجاورة، وتجاوز تركيز اليورانيوم في طبقات المياه المنخفضة والمتوسطة الحد المسموح به لمياه الشرب ست مرات. فأحدث الأثر البيئي موجات من الصدمة في أوساط الجمهور وأدى إلى إفلاس تالفيفارا. حيث تم تغريم مؤسسها ومديرها التنفيذي بيكا بيرا نصف مليون يورو، وأُغلق المشروع. وقد أعلنت شركة كاميكو في تقريرها السنوي لعام 2013 أنها شطبت 70 مليون دولار كندي من استثماراتها في تالفيفارا.

أصبحت شركة تيرافايم خليفة تالفيفارا. ففي أكتوبر/ تشرين الأول من العام 2017، تقدمت الشركة بطلب للحصول على ترخيص إنتاج اليورانيوم من هيئة الرقابة الفنلندية STUK وحصلت عليها في فبراير/ شباط من العام 2020. وتتطلب إعادة إطلاق عمليات استعادة اليورانيوم 20 مليون يورو. وتخطط الشركة لكسب حوالي 25 مليون يورو سنويًا، وذلك بعد وصول المصنع إلى طاقته الكاملة.

ما يجعل مشروع الاستعادة صعبًا حقًا هو أن تركيز اليورانيوم الموجود هناك منخفض للغاية، ويجب فصله عن الزنك والنيكل المتبقيان حتمًا في المخلفات. ووفقًا للمسح الجيولوجي لفنلندا، يتراوح محتوى اليورانيوم في الصخر الزيتي الأسود في سوتكامو من 0.001٪ إلى 0.004٪. وللمقارنة، تحتوي خامات إنكاي على 0.04٪ من اليورانيوم، وهو أعلى بعشر مرات على الأقل.

لذلك، فإن مشروع تيرافايم التجاري له أهمية محلية فقط. ستمثل استعادة اليورانيوم “نسبةً قليلةً من صافي مبيعات تيرافايم المقدرة في السنوات القادمة”، حسب ما تقول الشركة. من المحتمل جدًا أن تؤدي العمليات الجديدة إلى تغيير هيكل إمدادات اليورانيوم للمحطات النووية الفنلندية، لكنها لن تزيد الاكتفاء الذاتي من اليورانيوم في السوق الأوروبية. ويمكن للشركة أن تطلق على نفسها اسم “أكبر منتج لليورانيوم في أوروبا” لسبب وحيد، وهو عدم وجود عمليات تعدين يورانيوم أخرى في المنطقة.

دعم اليورانيوم الأمريكي

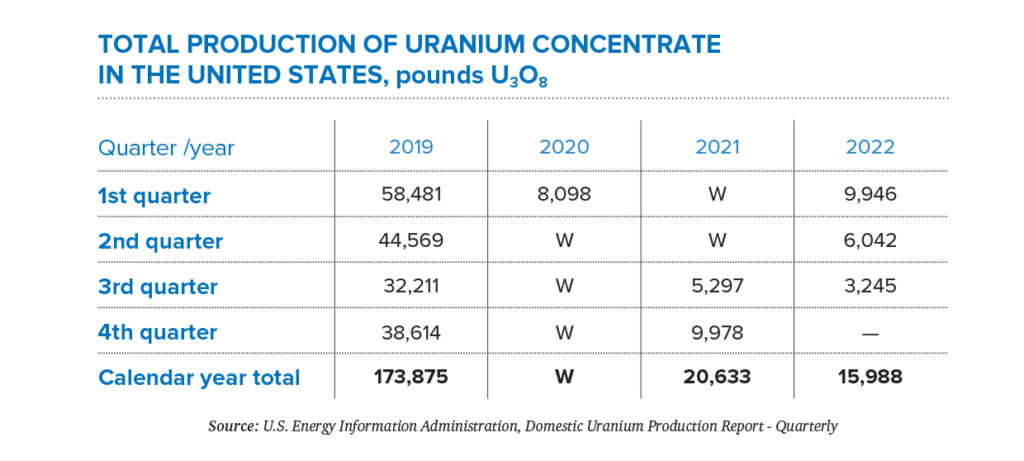

كانت صناعة تعدين اليورانيوم في الولايات المتحدة في حالة يُرثى لها خلال السنوات القليلة الماضية. فقد جاء في تقرير إنتاج اليوارنيوم المحلي الذي نشرته إدارة معلومات الطاقة في الولايات المتحدة: “أنتجت مناجم اليورانيوم الأمريكية 21000 رطل من أوكسيد ثلاثي اليورانيوم (U3O8)، أو اليورانيوم المركّز في العام 2021. وتم حجب بيانات الإنتاج في العام 2020، لكن إنتاج 2021 انخفض بنسبة 88٪ عن مستويات الإنتاج لعام 2019″. وقد أنتجت الولايات المتحدة، خلال تسعة أشهر من العام 2022، 19233 رطلاً من أوكسيد ثلاثي اليورانيوم. وتجدر الإشارة، إلى أن إدارة معلومات الطاقة الأمريكية حسبت الإنتاج فقط خلال الربعين الأولين في تقديراتها المؤقتة (انظر لقطة الشاشة أدناه)، وبالتالي فإن المبلغ الناتج أقل.

كانت ثلاثة مناجم تنتج اليورانيوم في الولايات المتحدة خلال الأشهر التسعة الأولى من عام 2022، وهي: Nichols Ranch ISR Project (101 رطلاً) و Ross CPP (367 رطلاً) و Smith Ranch-Highland Operation (2777 رطلاً). من الواضح أن هذه المناجم الثلاثة تعمل فقط على نطاق تجاري.

في أواخر يونيو/ حزيران 2022، قدّمت الإدارة الوطنية للأمن النووي، وهي وكالة تابعة لوزارة الطاقة الأمريكية، طلبًا لشراء ما يصل إلى مليون رطل من أكسيد ثلاثي اليورانيوم للاحتياطي الاستراتيجي. كما خصص الكونغرس الأمريكي 75 مليون دولار أمريكي لهذا الغرض في العام 2020.

تتراوح قيمة التعويض الواحد من 100000 إلى 500000 رطل من أكسيد ثلاثي اليورانيوم. يمكن توفيره من قبل بائع أنتج اليورانيوم في منشأة استعادة محلية في أي وقت منذ 1 يناير/ كانون الثاني 2009. ومن المثير للاهتمام أن اليورانيوم المراد شراؤه يجب أن يكون من المخزون المخزن بالفعل في منشأة تحويل اليورانيوم هانيويل ميتروبوليس ووركس في إلينوي.

بناءً على العروض الواردة، تم اختيار خمس شركات، بما في ذلك Energy Fuels Inc وStrata Energy Inc. (شركة تابعة لشركة Peninsula Energy Limited) وenCore Energy وUr Energy وUranium Energy Corp. وتراوح سعر الشراء بين أقل قليلاً من 60 دولار أمريكي إلى أكثر بقليل من 70 دولارًا أمريكيًا للرطل. في عام 2021، كان متوسط السعر المرجح 33.91 دولارًا أمريكيًا للرطل من أكسيد ثلاثي اليورانيوم، وذلك وفقًا للتقرير السنوي لتسويق اليورانيوم للعام 2021. في العام 2022، كانت الأسعار الفورية والأسعار طويلة الأجل تتأرجح حول 50 دولارًا أمريكيًا للرطل.

مليون رطل من أوكسيد ثلاثي اليورانيوم يعادل 385 طنًا من اليورانيوم. كمرجع، تحتاج المحطات النووية في الولايات المتحدة إلى 17587 طنًا من اليورانيوم سنويًا، وذلك وفقًا لتقديرات الجمعية النووية العالمية. في العام 2021، ووفقًا للتقرير السنوي لتسويق اليورانيوم لعام 2021، “اشترى مالكو ومشغلو مفاعلات الطاقة النووية المدنية الأمريكية ما مجموعه 46.7 مليون جنيه إسترليني من أوكسيد ثلاثي اليورانيوم (أو ما يعادلها) من الشحنات من الموردين الأمريكيين والموردين الأجانب خلال عام 2021.” وبما أن 46.7 مليون رطل تنتج ما يقرب من 17963 طنًا من اليورانيوم، فإن مليون جنيه إسترليني التي تنوي الإدارة الوطنية للأمن النووي الأمريكي شراءها بالكاد يمكن أن تسمى احتياطيًا لأنها تغطي فقط ما يزيد قليلاً عن 2 ٪ من الطلب السنوي للولايات المتحدة. أي أنه يتم تكوين الاحتياطيات الاستراتيجية من قبل المستهلكين أنفسهم. حيث يقول التقرير السنوي لتسويق اليورانيوم لعام 2021: “بلغ إجمالي المخزونات التجارية الأمريكية 141.7 مليون جنيه إسترليني من أكسيد ثلاثي اليورانيوم في نهاية العام 2021، بزيادة 8٪ من 131 مليون جنيه إسترليني في نهاية عام 2020“.

ستمنح المشتريات التي تموّلها الحكومة شركات اليورانيوم فرصةً لكسب بعض المال، على الرغم من أنه ليس من الصحيح تمامًا تسميتها “شركات اليورانيوم”. على سبيل المثال، باعت شركة Energy Fuel Inc آخر مرة يورانيوم في العام 2019 مقابل 66000 دولار أمريكي، في حين كان مصدرها الأساسي للدخل خلال الأعوام 2019-2021 ” معالجة مواد التغذية البديلة وغيرها”. وقد بلغت مبيعاتها 3.18 مليون دولار أمريكي في عام 2021 و1.66 مليون دولار أمريكي فقط في عام 2020 وذلك بسبب تأثرها بوباء كوفيد. نجت الشركة من خلال بيع الأصول في العام 2021 لسداد ديونها. بلغت مصاريفها العمومية والإدارية وحدها حوالي 14-15 مليون دولار أمريكي سنويًا في 2019-2021. وتأمل الشركة في جني 18.5 مليون دولار أمريكي عن طريق بيع اليورانيوم للاحتياطي الاستراتيجي.

ليس صعبًا مقارنة البيانات ومعرفة الوضع الحقيقي للشركة. ومن الأسهل إدراك أن الاعتماد على الصادرات سيستمر. فقد جاء في التقرير السنوي لتقرير اليورانيوم للعام 2021: “كانت الغالبية العظمى من اليورانيوم الذي تم تسليمه في العام 2021 من مصدر أجنبي، وكانت كازاخستان المصدر الأول بنسبة 35٪ من إجمالي عمليات التسليم. استحوذت المواد ذات الأصل الكندي على ثاني أكثر المواد بنسبة 14.8٪ من الإجمالي، بينما احتلت أستراليا المرتبة الثالثة بنسبة 14.4٪ من إجمالي عمليات التسليم”، في العام 2021، احتلت روسيا المرتبة الرابعة في تلك القائمة بحصة 13.5٪. وتجدر الإشارة إلى أنّ الأسعار الروسية هي الأفضل للمستهلكين حيث إنها أقل بمرتين تقريبًا من أسعار المنتجين الأمريكيين وأقل بـ 1.5 مرة من متوسط السوق.

البحث عن وقود بريطاني جديد

أوضحت الحكومة البريطانية أنها ستؤسس صندوقًا “لتشجيع الاستثمار في قدرات إنتاج وقود جديدة وقوية في المملكة المتحدة، للتقليل من الاعتماد على الطاقة النووية المدنية والسلع ذات الصلة من روسيا”.

تُظهر القراءة المجردة للبيان الصحفي وإرشادات طلب صندوق الوقود النووي أنه لا يوجد شيء وراء إعلان “تقليل الاعتماد” على البضائع الروسية. علاوة على ذلك، تقول إرشادات التطبيق مباشرة عكس ذلك، أن المفاعلات النووية في المملكة المتحدة لديها كل ما تحتاجه للعمل بشكل صحيح: “فقد تمّ تزويد المفاعلات النووية التاريخية والحالية جميعها في المملكة المتحدة، تقريبًا، بالوقود باستخدام سلسلة التوريد التي تقودها المملكة المتحدة لتخصيب اليورانيوم والوقود. وقد أدى ذلك إلى إمكانية محلية تشمل البحث والتطوير في مجال الوقود النووي وصولاً إلى منشآت التخصيب والتصنيع الحديثة والمستثمرة جيدًا على نطاق تجاري، وكلها مدعومة بقوة عاملة ذات مهارات عالية”.

الجديد هو أن المملكة المتحدة تريد بناء مفاعلات جديدة (24 جيجاواط من السعة الجديدة بحلول عام 2050) وتحتاج إلى وقود لها. قيل هذا بوضوح في مقدمة إرشادات التطبيق: “في حين أن الأسطول المحلي يتكون، حتى الآن، من تقنية مفاعل واحد في الغالب – ماغنوكس والمفاعلات المتقدمة المبردة بالغاز- وكلاهما مفاعلات مبردة بالغاز -يتوقع أن يتكون الأسطول المستقبلي في المملكة المتحدة من مجموعة متنوعة من تقنيات المفاعلات التي تغطي أنواعًا أخرى من مفاعلات جيجاوات (GWe) والمفاعلات المعيارية الصغيرة (SMR) والمفاعلات المعيارية المتقدمة (AMR)، والتي يتطلب كثيرٌ منها أنواعَ وقود جديدة ومتقدمة. لذلك من المحتمل أن تحتاج سلسلة التوريد في المملكة المتحدة في المستقبل إلى تلبية الطلب على مجموعة من أنواع الوقود المختلفة”. ولم يتم ذكر روسيا في دليل التطبيق على الإطلاق.

سيستثمر صندوق الوقود النووي ما يصل إلى 75 مليون جنيه إسترليني، ولكن قد تم بالفعل استثمار 13 مليون جنيه إسترليني من هذا المبلغ لتوسيع قدرة تحويل اليورانيوم في موقع سبرينغفيلدز لتصنيع الوقود النووي. كما سيتم إنفاق 50 مليون جنيه إسترليني على مشاريع جديدة. أما المبلغ المتبقي وقدره 12 مليون جنيه إسترليني فلم يتم تخصيصه بعد.

النتيجة واضحة إلى حدّ ما: من الخصائص الأساسية لسوق اليورانيوم الطبيعي العالمي أن اليورانيوم يُنتج ويُستهلك في مناطق مختلفة. تسببّ التحول الجيوسياسي الذي شكّل العالم في عام 2022 في مخاوف بشأن سلامة سلاسل التوريد. في الواقع، تم كسر سلسلة واحدة فقط وأثرت في سوق الوقود. المشهد الإعلامي الغربي المدعوم بإعلانات الدولة والبيانات الصحفية للشركات مليء بأفكار الاكتفاء الذاتي من الوقود النووي، لكن هذا الاكتفاء مستحيل في الولايات المتحدة أو أوروبا سواء الآن أو في السنوات الخمس المقبلة على الأقل.