Первый в 2023 году разговор о тенденциях атомного рынка мы хотели начать с обзора «Красной книги» — справочника по урановому рынку и геологоразведке, который Агентство по ядерной энергии ОЭСР совместно с Международным агентством по ядерной энергии (МАГАТЭ) выпускает каждые два года. Однако выход справочника, несмотря на его готовность, задержался. Поэтому поговорим о том, как в европейском и американском сегментах рынка ядерного топлива идут попытки организовать самообеспечение.

Обещанного почти год ждут

Из-за санкций в адрес России, введенных правительством Канады, канадская уранодобывающая компания Cameco практически до конца прошлого года не могла получить свою долю урана с казахстанского месторождения Инкай (в одноименном СП с «Казатомпромом» Cameco владеет 40 %). О проблемах с поставками компания заявила уже в релизе по итогам 1 квартала 2022 года. До введения санкций желтый кек в Канаду вывозили через Санкт-Петербург.

Лишь в сентябре партию желтого кека отправили через Транскаспийский международный транспортный маршрут (через Азербайджан и Грузию). 20 декабря «Казатомпром» объявил: «Груз, включающий как уран, принадлежащий Казатомпрому, так и уран, принадлежащий ТОО «СП «Инкай», успешно прибыл в канадский порт».

В релизах по итогам второго и третьего кварталов 2022 года Cameco предупредила, что задержка может повлиять на прибыль от акционерного капитала и дивиденды, а также сроки и долю прибыли от «Инкая».

Таким образом, действия канадского правительства обернулись против канадской же компании. «Казатомпром» в релизе по итогам третьего квартала 2022 года отмечал: «На сегодняшний день каких-либо ограничений, связанных с поставками готовой продукции клиентам компании по всему миру, не наблюдается».

Финский уран из хвостов

Финская госкомпания Terrafame объявила о намерении извлекать уран из хвостов никель-цинкового производства на руднике Sotkamo. «С началом восстановления Terrafame станет финским производителем урана, таким образом, мы строим европейскую энергетическую самодостаточность», — так звучит одно из обоснований действий компании. Предполагается, что извлечение начнется не позднее лета 2024 года, а к 2026 году производство выйдет на полную мощность — около 200 тонн урана в год. Для сравнения, по данным Всемирной ядерной ассоциации (WNA), годовая потребность Финляндии после запуска третьего блока АЭС «Олкилуото» составляет 421 тонну урана, а европейских АЭС — порядка 49 тыс. тонн урана в год.

Действия Terrafame — вторая попытка наладить производство урана. Первая была предпринята еще в 2011 году. В феврале того года компания-оператор Sotkamo, Talvivaara Mining Company Plc (далее Talvivaara), заключила сделку с Cameco о финансировании строительства установки по извлечению урана мощностью 350 тонн урана в год. Возвращать вложенные деньги Cameco планировала ураном. Вторая сделка оговаривала условия поставки до конца 2027 года.

Канадская компания, по данным отчета за 2012 год, вложила в проект 40 млн канадских долларов, однако он не задался. На Sotkamo в 2012–2013 годах произошло не менее четырех утечек из хвостохранилища (гипсового пруда), отходы попали в ближайшие озера, содержание урана в средних и нижних слоях воды в шесть раз превысило нормативы для питьевой воды. Авария вызвала скандал, который привел к банкротству Talvivaara. Ее основателя и директора Пекку Перю оштрафовали на полмиллиона евро, урановый проект закрыли, Cameco в годовом отчете за 2013 год объявила, что списала 70 млн канадских долларов с Talvivaara.

Terrafame стала преемницей Talvivaara. В октябре 2017 года она подала финскому регулятору, STUK, заявку на разрешение на добычу урана и получила его в феврале 2020 года. На восстановление производства требуется 20 млн евро. После выхода на проектную мощность компания планирует зарабатывать на уране около 25 млн евро в год.

Главная сложность проекта — необходимость очистки уранового концентрата от примесей цинка и никеля, неизбежно остающихся в хвостах, на фоне крайне низких содержаний урана. По данным государственной Геологической службы Финляндии, содержания урана в черных сланцах Sotkamo составляют 0,001–0,004 % урана. Для сравнения, содержание урана в рудах Инкая — 0,04 %, то есть минимум на порядок больше.

Таким образом, бизнес-проект Terrafame имеет локальное значение. Компания сможет заработать «несколько процентов от предполагаемого оборота Terrafame в ближайшие годы», — утверждает Terrafame,. Возможно, новое производство несколько изменит структуру поставок урана для финских АЭС. Но этот проект не повлияет на самообеспеченность ураном европейского рынка, а «крупнейшим производителем урана в Европе» компания может называть себя лишь на фоне отсутствия добычи урана в регионе.

Американский уран на искусственном вскармливании

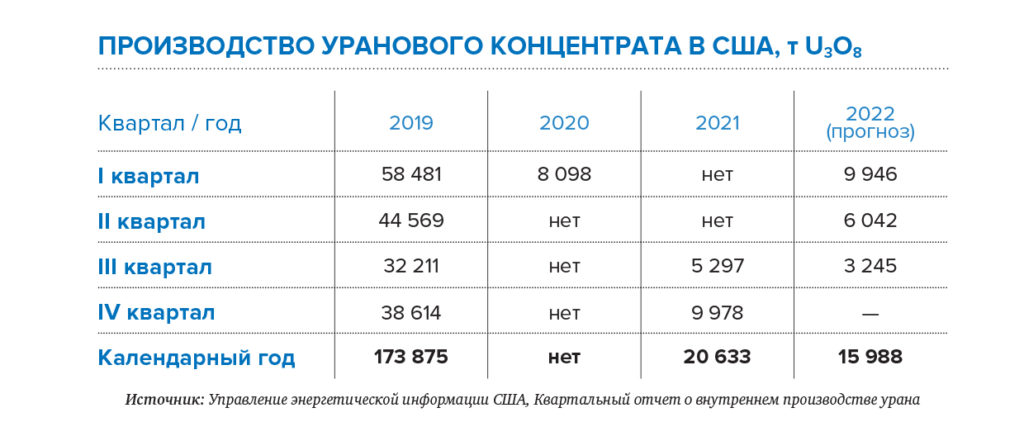

Урановая отрасль США уже несколько лет в плачевном состоянии. «В 2021 году на урановых рудниках США была произведена 21 000 фунтов закиси-окиси урана (U3O8 или уранового концентрата). Производственные данные за 2020 год не публиковались, а в 2021 году объемы производства снизились по сравнению с 2019 годом на 88 %», — говорится в Отчете о внутреннем производстве урана за 2021 год, опубликованном Управлением энергетической информации США (далее EIA). За девять месяцев 2022 года в Штатах было произведено 19233 фунтов U3O8. Правда, в самой EIA в качестве предварительного итога посчитали почему-то только первые два квартала (см. таблицу), поэтому сумма получилась меньше.

В течение 9 месяцев 2022 года уран в США производили три рудника: Nichols Ranch ISR Project (101 фунт), Ross CPP (367 фунтов) и Smith Ranch-Highland Operation (2777 фунтов). Очевидно, что лишь последний добывает уран в промышленных объемах.

В конце июня 2022 года Управление по национальной ядерной безопасности, структура Минэнерго США, разместила объявление о закупке до 1 млн фунтов. Конгресс выделил на закупку в резерв 1 млн фунтов закиси-окиси 75 млн долларов еще в 2020 году.

Объем единичной сделки — от 100 до 500 тыс. фунтов. Поставщиком должен быть производитель урана, сам уран может быть произведен в любое время с 1 января 2009 года. Любопытная деталь: по условиям закупки, весь предоставленный уран должен быть получен из запасов, уже находящихся на хранении на заводе по конверсии урана Honeywell Metropolis Works в Иллинойсе.

По итогам выбрали пять компаний: Energy Fuels Inc., Strata Energy Inc. (дочерняя компания Peninsula Energy Limited), enCore Energy, Ur Energy и Uranium Energy Corp. Цена закупки варьировалась от чуть менее 60 до немногим более 70 долларов за фунт. В 2021 году, по данным Ежегодного отчета о рынке урана, средневзвешенная цена составила 33,91 доллара за фунт закиси-окиси. В 2022 году и спотовая, и долгосрочная цены колебались около 50 долларов за фунт.

1 млн фунтов закиси-окиси — это около 385 тонн урана. Для сравнения, по данным WNA, американским АЭС требуется 17587 тонн урана в год. По данным Ежегодного отчета о рынке урана за 2021 год, «в 2021 году владельцы и операторы энергетических ядерных реакторов гражданского назначения в США закупили у американских и иностранных поставщиков уран в эквиваленте 46,7 млн фунтов U3O8». 46,7 млн фунтов — почти 17963 тонны. Таким образом, 1 млн фунтов госзакупки — это не резерв, потому что он обеспечивает лишь чуть более 2 % годовой потребности реакторов США. По-настоящему стратегические запасы покупатели создают сами: «На конец 2021 года совокупные коммерческие запасы урана в США составляли 141,7 млн фунтов U3O8, что на 8 % больше объемов на конец 2020 года (131 млн фунтов)», — отмечается в Ежегодном отчете о рынке урана за 2021 год.

Но и урановым компаниям закупка даст небольшие деньги. Правда, называть их «урановыми» уже не всегда корректно. Например, в 2021 году Energy Fuel Inc. последний раз продала уран на 66 тыс. долларов в 2019 году, а основной доход в 2019–2021 годах получала за «переработку альтернативного сырья и прочую деятельность». Выручка компании за 2021 год составила 3,18 млн долларов, за 2020 (ковидный) год — 1,66 млн долларов. Выжила и покрыла долги компания в 2021 за счет продажи активов. Одни только общие и административные расходы компании составляли в 2019–2021 годах около 14–15 млн долларов в год. На продаже урана в госрезерв компания надеется заработать 18,5 млн долларов.

Сопоставить цифры и представить положение дел компании нетрудно. Понять, что зависимость от экспорта никуда не уйдет — тоже. «Уран, поставленный в 2021 году, имел преимущественно иностранное происхождение, причем на долю Казахстан пришелся основной объем поставок (35 % от общего количества). Сырье канадского происхождения заняло второе место (14,8 % от общего объема поставок), третье — Австралия (14,4 % от общего объема)», — говорится в Ежегодном отчете о рынке урана за 2021 год. Россия в этом списке в 2021 году находилась на четвертом месте с долей в 13,5 %. Российские цены самые выгодные для покупателей, они почти вдвое ниже, чем у американских производителей и в полтора раза ниже, чем в среднем по рынку.

В поисках нового британского топлива

Британское правительство прямо заявило, что создаст Фонд ядерного топлива, чтобы «стимулировать инвестиции в новые эффективные мощности по производству топлива в Великобритании и уменьшить зависимость от ядерной и сопутствующей продукции гражданского назначения из России».

Однако простейшее сопоставление текстов показывает, что дальше заголовка об «уменьшении зависимости от России» речь не идет. Более того, в Руководстве по использованию [средств фонда] открыто утверждается обратное — британские реакторы вполне обеспечены всем необходимым для работы: «Почти все ядерные реакторы Великобритании, как эксплуатирующиеся, так и уже выведенные из эксплуатации, работали на топливе, которое было получено из урана, произведенного и обогащенного на британских мощностях. Это обеспечило наличие собственных компетенций по разработке ядерного топлива, а также современных, хорошо профинансированных обогатительных и производственных мощностей коммерческого масштаба, которые опираются на высококвалифицированные кадры».

Великобритания просто хочет строить новые реакторы — 24 ГВт к 2050 году, и им необходимо новое топливо. В Руководстве по использованию в обосновании финансирования так и говорится: «Однако, поскольку отечественный парк реакторов до настоящего времени состоял в основном из реакторов одного дизайна (газоохлаждаемые реакторы типа Magnox и AGR), в будущем ожидается, что реакторный парк Великобритании будет состоять из реакторов различного дизайна, в том числе гигаваттных реакторов, малых модульных реакторов и усовершенствованных модульных реакторов, многие из которых требуют новых и модернизированных видов топлива. Поэтому вполне вероятно, что в будущем отечественное производство в Великобритании должно будет удовлетворять спрос на целый ряд различных видов топлива». Слово «Россия» в Руководстве по использованию не встречается вообще.

Инвестиции Фонд ядерного топлива составят до 75 млн ф. ст. Правда, до 13 млн ф. ст. уже вложены в развитие конверсионных мощностей Springfields, предприятия по производству ядерного топлива. Еще 50 млн ф. ст. будет выделено на новые проекты. Куда пойдут еще 12 млн ф. ст., непонятно.

Резюмируя: фундаментальное свойство мирового рынка природного урана в том, что центры производства не совпадают с центрами потребления. Из-за геополитического сдвига, определявшего политическую логику в 2022 году, возникли опасения в сохранности цепочек поставок. Но, как показала практика, на топливном рынке разорвалась и оказала влияние на бизнес только одна такая цепочка. Идеи полной самообеспеченности витают в западном медиапространстве, но полная самообеспеченность ядерным топливом в настоящее время и на горизонте минимум пяти лет невозможна ни в США, ни в Европе.