Данные свежего выпуска «Красной книги», опубликованной Агентством по ядерной энергии ОЭСР и МАГАТЭ, свидетельствуют о кризисе урановой добычи: рудники закрываются, производство сокращается, геологоразведка сворачивается. Ситуация усугубилась пандемией. Но поскольку вероятный будущий спрос на уран в разных прогнозах отличается вдвое, а уран из рудников — далеко не единственный источник сырья для топлива, сложно делать прогнозы о степени риска существующей ситуации в урановой отрасли.

«Красную книгу» выпускают традиционно раз в два года. Своим неофициальным названием отчет обязан красной обложке. Задача «Красной книги» — собрать и структурировать сведения о геологоразведке, количестве ресурсов и запасов, добыче и потребности в уране за обозначенный период. Издание, которое вышло в декабре 2020 года, анализирует процессы, происходившие на урановом рынке в течение 2018–2019 годов, и сравнивает их с предыдущим двухлетним периодом. В выпуске также учтены экстраординарные процессы в 2020 году, связанные с пандемией коронавирусной инфекции. Издание 2020 года содержит обзоры 45 стран. Правда, лишь 31 из них основаны на официальных правительственных данных. Оставшиеся 14 подготовлены АЯЭ и научным секретариатом МАГАТЭ.

Ресурсы

В 2019 году, по оценкам экспертов «Красной книги», объем выявленных извлекаемых ресурсов (identified recoverable resources) в категории до 260 долларов за килограмм составил чуть более 8 млн тонн. Это на 1 % больше, чем два года назад. «Объем урановых ресурсов в мире снова увеличился, но очень незначительно по сравнению с данными предыдущих публикаций», — отмечается в отчете.

Категория до 260 долларов за килограмм включает категории с более низкой себестоимостью. Так, например, объем ресурсов в категории менее 80 долларов (30 долларов за фунт закиси-окиси) за килограмм составляет чуть больше 2 млн тонн, а менее 40 долларов за килограмм (15 долларов за фунт закиси-окиси) — чуть больше 1 млн тонн.

Для ответа на практический вопрос «сколько урана доступно для переработки в ядерное топливо» можно ориентироваться на таблицу «Разумно оцененные извлекаемые ресурсы» (Reasonably assured recoverable resources, RAR), обращая внимания на две самые дешевые категории (до 40 и до 80 долларов за килограмм урана). На них — потому что из-за долгого периода низких цен уверенно себя чувствуют производственные центры, выпускающие недорогой по себестоимости уран.

К категории «до 40 долларов за килограмм» относятся 744,5 тыс. тонн урана. В категории «до 80 долларов за килограмм» — почти 1,24 млн тонн урана. Правда, реальность сложнее: например, в Намибии, согласно таблице, нет недорогого урана, однако рудник Хусаб запущен и работает.

В таблице «Разумно оцененные извлекаемые ресурсы», лидер в категории до 40 долларов за килограмм — Казахстан. Его ресурсы в этой категории оцениваются в 305,8 тыс. тонн. Следом идет Канада с 296,2 тыс. тонн. На третьем месте Бразилия со 184,3 тыс тонн урана. У остальных стран объем ресурсов в этой категории не превышает 50 тыс. тонн.

В Австралии — действующем лидере по общему объему ресурсов — общий объем RAR сократились с 1,4 млн тонн до 1,28 млн тонн. Основные причины — переоценка ресурсов и исчерпание складированной руды на руднике Ranger. В Канаде объем RAR вырос с 592,9 тыс. тонн до 652,2 тыс. тонн. «Общее снижение объема выявленных ресурсов в категориях с низкой себестоимостью связано с истощением месторождений. Увеличение количество разумно оцененных ресурсов с более высокой себестоимостью добычи обусловлено выявлением новых ресурсов в результате разведочных работ (в частности, на месторождениях Arrow, Phoenix/Griffon, Triple R и Fox Lake)», — отмечается в отчете. В Казахстане RAR вырос с 434,8 тыс. тонн до 464,7 тыс. тонн. Причина — результаты геологоразведки, особенно на месторождениях Буденновское (площадки 6 и 7), Инкай (площадки 1 и 4), Мойынку и Северный Харасан (площадка Харасан –1).

В Нигере общий объем RAR сократился с 336,4 до 315,5 тыс. тонн. Хотя, по замечанию авторов отчета, благодаря разведке ресурсы выросли в категории до 80 долларов за килограмм с нуля до 9,9 тыс. тонн) и в категории до 130 долларов за килограмм — с 237,4 до 238,7 тыс. тонн). В Намибии RAR во всех категориях сократились с 368,5 до 320,7 тыс. тонн из-за погашения запасов и перевода в категорию «неотрабатываемых» запасов рудника Рёссинг. В России RAR незначительно сократились: с 260 тыс. тонн до 256,6. Главная причина сокращения — отработка запасов на существующих рудниках.

В целом же, согласно отчету, ситуация по изменению урановых ресурсов в мире такая: «Наиболее значительные изменения — рост на 4,4 % –в отчетном периоде наблюдаются в объеме RAR с низкой себестоимостью (менее 40 долларов за кг урана), и также в объеме предполагаемых ресурсов с более высокой себестоимостью добычи (менее 260 долларов и менее 130 долларов за кг урана) — рост на 5,5 % и 3,5 % соответственно. Разумно оцененные ресурсы составляют 59 % всех выявленных ресурсов, что лишь на 1 % ниже, чем в прошлом отчетном периоде». Иными словами, за два года существенных изменений в мировой ресурсной базе не произошло.

Наибольший объем ресурсов (439,84 тыс. тонн) с себестоимостью до 80 долларов за килограмм урана пригоден для добычи методом скважинного подземного выщелачивания (СПВ) с использованием кислоты (есть еще щелочное СПВ). На втором месте — ресурсы для подземной добычи (402,88 тыс. тонн). Третье место по количеству ресурсов занимает уран в качестве попутного продукта (255,17 тыс. тонн). Все три метода добычи коррелируют с такими центрами добычи, как Казахстан, Канада и Австралия (конкретно — рудником Olympic Dam) соответственно.

Геологоразведка

Данные «Красной книги» свидетельствуют об обвале расходов на урановую геологоразведку. В 2014 году затраты на геологоразведку и строительство рудников (exploration and development) составили более 2 млрд долларов. Уже в 2015 году они упали более чем вдвое, до 876,5 млн долларов. Падение продолжилось, и в 2018 году инвестиции в разведку и разработку месторождений составили около 500 млн долларов. Инвестиции в зарубежные активы сократились с 420 млн долларов в 2016 году до 54 млн долларов в 2019 году (это предварительные данные).

Впрочем, надо понимать, что львиную долю в строке «разведка и строительство рудников» занимает именно строительство. «По имеющимся данным, в 2015 и 2016 гг., когда в эксплуатацию был введен рудник Хусаб, на долю строительства новых рудников приходилось 98 % и 97 % всех расходов Китая соответственно», — говорится в отчете. И если затраты на разведку и строительство принадлежащего CGNPС рудника Хусаб в Намибии в 2016 году составляли 378 млн долларов, то после его запуска в том же году они снизились до 108 млн в 2017 году, до 41 млн в 2018 году и до, по предварительным данным, 24 млн в 2019 году.

Следует также учесть, что «зарубежные» (non-domestic) инвестиции в геологоразведку и строительство рудников учитывают также и затраты в «своей» стране — это касается, прежде всего, данных по России и Китаю.

Лидером по инвестициям в геологоразведку остается Канада, а в ней — бассейн Атабаски. «Затраты одной только Канады превышают совокупные затраты остальных пяти крупнейших стран-производителей», — отмечается в отчете.

Сведения о затратах на геологоразведку и строительство рудников за 2019 год неполные, так как данные не предоставили такие ключевые страны, как Австралия и Канада. Но данные за 2018 год свидетельствуют о том, что по сравнению с 2012 годом затраты сократились на 75 %. «В 2016–2018 гг. затраты во многих странах снизились, в основном, на фоне устойчиво низких цен на уран, замедливших реализацию многих геологоразведочных и добывающих проектов», — объясняют причину авторы отчета.

Добыча

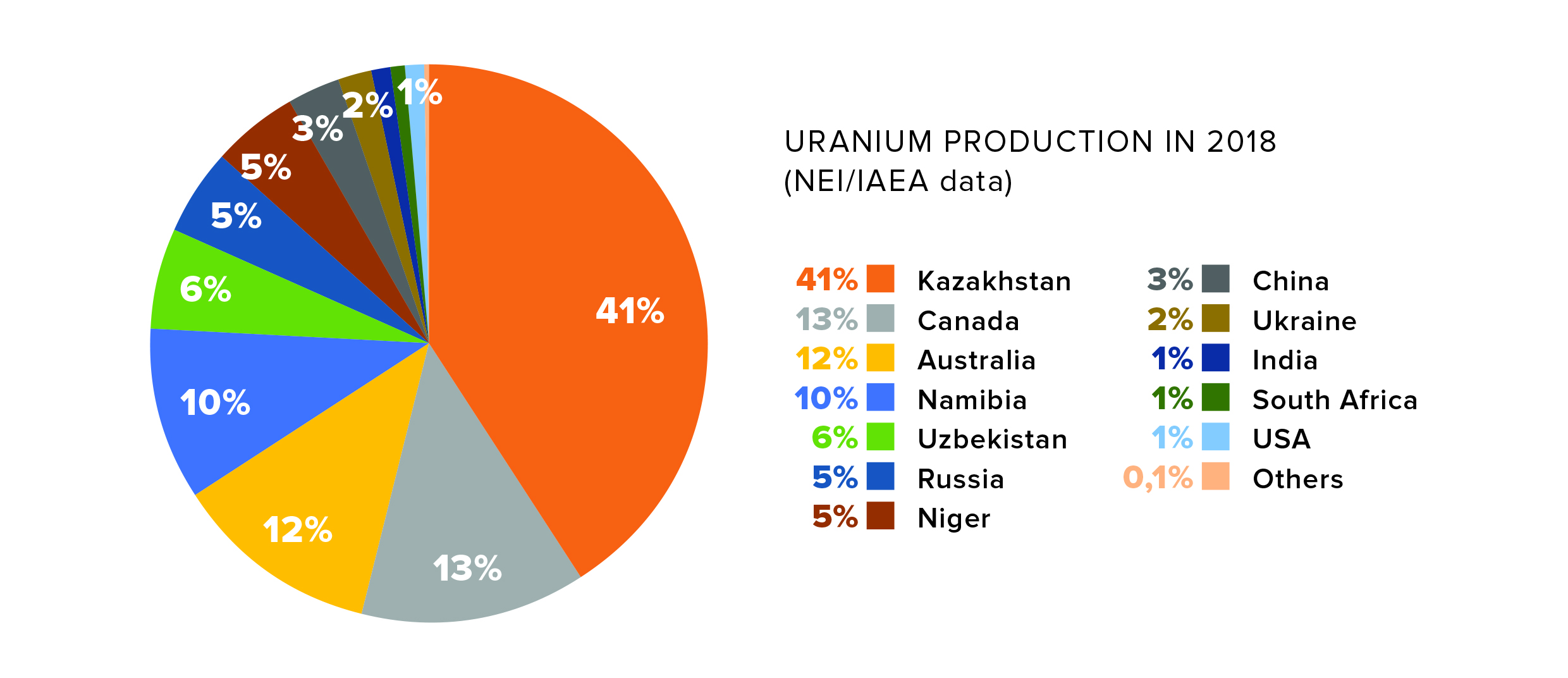

Мировым лидером по добыче урана уже более десяти лет остается Казахстан. «В 2018 году Казахстан в одиночку произвел больше урана, чем взятые вместе Канада, Австралия и Намибия, занявшие соответственно второе, третье и четвертое место по объему добычи», — отмечается в отчете.

В целом по миру добыча сокращается. В 2016 году, по данным отчета, общий объем производства урана в мире составлял почти 63 тыс. тонн. В 2019 году, по оценкам NEA и МАГАТЭ, — чуть более 54,2 тыс. тонн. Из восьми крупнейших добывающих стран с 2016 по 2018 годы нарастила объем производства только Намибия, где был запущен новый рудник Хусаб, а также улучшились содержания урана в руде на Рёссинге. В Канаде добыча сократилась вдвое, с 14 тыс. тонн до 7 тыс. тонн. Причины — консервация Rabbit Lake, McArthur River и Key Lake из-за снижения цен. В США падение оказалось еще более драматичным. Если в 2016 году в стране добывалось 979 тонн урана, до двумя годами позднее — лишь 277 тонн. Причина все та же — нерентабельность добычи из-за низких цен. В Казахстане «Казатомпром» объявил, что будет сокращать объем производства. Однако сокращение выражено в процентах по отношению к обязательствам по недропользованию. В итоге в 2017 году производство сократилось, но из-за роста самих обязательств продолжило расти после сокращения.

В отчете отражено и влияние пандемии: сокращение производства на казахстанских рудниках и на Рёссинге, полугодовая остановка на Cigar Lake, проблемы с доставкой персонала на австралийский рудник Ranger. «На момент написания не было ясно, как временные ограничения добычи и переработки, обусловленные COVID‑19, повлияют на добычу урана в 2020 году и далее. Естественно, планы производства в 2020 году не будут выполнены, а последствия пандемии могут проявить себя и в 2021 году, сказавшись на объеме предложения нового урана в мире», — говорится в отчете.

Расширение существующих производств и создание новых рудников будет напрямую зависеть от рыночной ситуации: цен на уран, возможности быстро запустить производство на уже законсервированных рудниках и от того, осознает ли рынок выведение из эксплуатации старых рудников как угрозу для стабильности поставок. «Поскольку эти площадки проходят несколько этапов согласования лицензирования и технико-экономического обоснования, вполне можно ожидать, что ввод в эксплуатацию по крайней мере некоторых из них займет несколько лет, а другие вообще могут быть никогда не запущены. Несмотря на время, требующееся для ввода новых месторождений в эксплуатацию, разработка таких месторождений не будет лишней, поскольку давние крупные центры добычи в Австралии (Ranger), Намибии (Rössing) и Нигере (Cominak) с совокупным объемом добычи на уровне 7 900 тонн урана в год готовятся к закрытию в период с начала 2021 по конец 2025 года».

Спрос

Даже ведущие мировые организации не могут дать сейчас внятный ответ, каким будет доминирующий мировой тренд в развитии атомной энергетики. По данным МАГАТЭ на 1 января 2019 года, в мире работали 450 АЭС чистой электрической мощностью 396 ГВт. Для обеспечения их топливом необходимо около 59 200 т урана в год. К 2040 году установленная мощность реакторов может либо сократиться до 354 ГВт (низкий сценарий), либо вырасти до примерно 626 ГВт (высокий сценарий). Соответственно, потребность реакторов в уране либо сократится до 56640 тонн, либо вырастет до 100225 тонн к 2040 году. «Сложно предсказать как краткосрочные, так и долгосрочные изменения, вызванные последствиями аварии на АЭС Фукусима, а также постепенной либерализацией рынка электричества».

На потребность в уране будут влиять также такие факторы, как коэффициент использования установленной мощности и развитие технологий, которые повышают выгорание, удлиняют топливный цикл, снижают содержание урана в хвостах обогащения.

Еще один важный фактор — наличие урана в различных формах на складах. Точных оценок количества этого урана не дает никто, хотя известно, что в Европе и США их объемы начали сокращаться. «По состоянию на 1 января 2019 г. совокупные промышленные запасы в США (на складах электроэнергетических компаний n производителей) составляли 50 200 тонн урана, что на 8 % ниже, чем в 2017 г. — 54 488 тонн (данные EIA, 2019 г.) … В Европейском Союзе запасы урана на складах электроэнергетических компаний на конец 2019 г. составляли 42 912 тонн урана (количество, достаточное для производства топлива в среднем в течение 3 лет), что на 5 % ниже конца 2018 г. и на 17 % меньше уровня 2015 г.».

Наконец, на будущую потребность в уране будет влиять замыкание ядерного топливного цикла. Напомним, в 2020 году в реактор БН‑800 Белоярской АЭС была загружена первая партия серийного уран-плутониевого МОКС-топлива. Завершение перехода на полную загрузку МОКС-топливом запланировано на 2022 год. Переход на двухкомпонентную энергетику позволит многократно использовать добытый материал — и приведет к сокращению потребности в природном уране. Впрочем, выпадающие объемы будут влиять на рынок, самое ближайшее, во второй половине XXI века.

По оценкам экспертов «Красной книги», существующих выявленных ресурсов с себестоимостью ниже 80 долларов за килограмм будет достаточно, чтобы удовлетворить даже высокий уровень спроса до 2040 года. «Текущая ресурсная база более чем достаточна, чтобы удовлетворить спрос на уран до 2040 г. как в низком, так и в высоком сценарии, но реализация этого прогноза будет зависеть от своевременных инвестиций в запуск производства на новых месторождениях. Тем не менее, удовлетворение спроса в высоком сценарии на период до 2040 г. израсходует примерно 87 % всех выявленных ресурсов по состоянию на 2019 г. с себестоимостью добычи менее 80 долларов за килограмм урана, что эквивалентно 30 долларов за фунт закиси-окиси».

Но важно понимать, что в категорию «identified resource», входят не только RAR, но и Inferred Resources (предполагаемые ресурсы), достоверность которых еще надо подтвердить. Если же разделить количество RAR на годовую потребность реакторов, то станет видно, что при низком спросе урана хватит примерно на 22 года. При высоком — на 12. Да, следует учитывать прочие источники. Так, в 2018 году доля урана из рудников в общем объеме потребностей составила 90 %, годом ранее — 95 %. Но даже в этом случае добавка составит не более одного-двух лет.

Если же предположить, что истина окажется где-то посередине, то в целом у отрасли пятнадцать-семнадцать лет до исчерпания существующих запасов — если предположить, что их вообще не будут пополнять. Другое дело, что разведка на действующих рудниках идет, вновь учтенные ресурсы заменяют отработанные, так что общий объем изменился незначительно. Тогда ключевой вопрос — насколько легко можно будет вводить в эксплуатацию новые ресурсы. «Сложности, связанные с низкими ценами на рынке, сохраняются. Среди других проблем — геополитические факторы, технические трудности, а также законодательно-правовые аспекты», — отмечается в резюме исследования.

Цены

Спотовые цены в 2019 году не превышали уровня 29 долларов за фунт закиси-окиси, а долгосрочные колебались в районе 32–32,5 долларов за фунт.