В конце марта — апреле компании публикуют свои годовые отчеты, поэтому в апрельском выпуске мы планировали рассмотреть итоги 2021 года на урановом рынке. Однако события на Украине и последовавший вал заявлений и вопросов сделал более насущным материал о рисках поставок ядерного топлива. Что ж, попробуем разобраться.

Настоящий текст был написан в первой декаде апреля, поэтому он не учитывает события, произошедшие позднее.

Сбои поставок

После начала спецоперации России на Украине США, Великобритания, Евросоюз и Япония ввели несколько пакетов санкций, затрагивающих российский бизнес и персонально бизнесменов и политиков.

«Отдачей от удара» стал мощнейший сбой поставок энергоносителей. Во всех случаях причиной перебоев были разнообразные запреты со стороны потребителей — компаний стран Евросоюза, Великобритании, США, Японии. Во всех случаях они привели к росту цен на энергоносители, фрахт, тарифы на перевозку и т. д.

Сильнее всего задело Евросоюз, поскольку Россия — значимый игрок во всех сегментах рынка энергоносителей. Доля России в европейском импорте энергетического угля составляет около 70 % (данные Bruegel, консалтинговой компании из Брюсселя), газа — 45 %, нефти — 34 % (обе цифры — данные МЭА). Даже в поставках древесных пеллет, которыми все чаще из-за роста цен на газ отапливают дома и используют для ТЭЦ в европейских странах, есть доля России.

Ядерное топливо под санкции не попало. В начале марта из запрета на поставки энергоносителей, который 8 марта анонсировал, а затем ввел президент США Джо Байден, был исключен уран. Но затем в США и Евросоюзе на высоком политическом уровне прозвучали призывы к запрету поставок из России. «Сенатор-республиканец Джон Барассо от штата Вайоминг в марте внес законопроект о запрете на импорт российского урана, а на прошлой неделе аналогичный законопроект был выдвинут обеими партиями в Палате представителей», — сообщила 1 апреля New York Times. 7 апреля Европарламент принял резолюцию, призывающую ввести эмбарго на импорт любых энергоресурсов из России, в том числе — ядерное топливо.

Создание ядерного топлива предполагает несколько крупных технологических этапов: добычу урана, конверсию, обогащение и фабрикацию. Во всех этих сегментах у России значимые позиции.

Уран

Доля России в общем объеме добычи урана по данным за 2020 год (более поздних пока нет) сравнительно невелика и составляет 6 % (2846 тонн). Еще 9 % (4276 тонн) приходится на Uranium One (входит в Росатом), которая владеет лицензиями на добычу в Казахстане в совместных предприятиях с крупнейшим мировым производителем — Казатомпромом. В общей сложности, на предприятия Росатома приходится около 15 % мировой добычи. Это, в общем, немного. Но о безопасности поставок урана беспокоятся, и прежде всего в США, где доля российского урана составляет около 20 % от действующих потребностей американских реакторов.

Попробуем предположить, где бы потребители из США могли купить уран, заменив российские поставки. Первый вариант — это Канада, где базируется один из крупнейших мировых производителей урана — Cameco. В феврале 2022 года компания объявила об изменениях в производстве: «Расконсервация рудников McArthur River и Key Lake и доведение до производства 15 млн фунтов в год (на 100 % базисе) к 2024 году, что на 40 % ниже разрешенного годового объема добычи, а также сокращение производства на руднике Cigar Lake в 2024 году до 13,5 млн фунтов в год (на 100 % базисе), что на 25 % ниже разрешенного годового объема добычи. В этом заявление представлены основные изменения в нашем бизнесе».

В апреле 2022 года компания выпустила годовой отчет за 2021 год, где в прогнозе отмечается, что она намерена произвести в 2022 году до 11 млн фунтов урана, приобрести от 11 до 13 млн фунтов, а продать от 23 до 25 млн фунтов. Это значит, что доля собственного производства Cameco вырастет почти вдвое по сравнению с уровнем 2021 года (6,1 млн фунтов), но объем продаж практически не изменится. В 2021 году он составлял 24,3 млн фунтов. Кроме Cameco, в Канаде никто уран не добывает.

Австралия — также крупный производитель урана. По данным WNA, в Австралии в 2020 году действовали три крупных рудника: Olympic Dam, Four Miles и Ranger. Однако в январе 2021 году Ranger прекратил производство. На Olympic Dam уран — попутный продукт, поэтому существенное производство урана — это прямая производная от увеличения общего объема производства на этом руднике, где основной металл — это медь. В сессии вопросов и ответов по итогам полугодия, закончившегося 31 декабря 2021 года, главный исполнительный директор компании ВНР Майк Генри заявил: «Любые планы по увеличению добычи [урана] на руднике Olympic Dam не будут реализованы пока основной бизнес не будет нормально функционировать… Задача на ближайшие годы заключается в том, чтобы превратить добычу меди в высокорентабельный бизнес для нас. Конечно же, высокие цены на уран помогли бы решению этой задачи, но пока на этом все». Согласитесь, не очень похоже на заявление об увеличении производства. В 2020 году, по данным WNA, компания произвела 3611 тонн урана, в годовом отчете за 2021 год (закончился 30 июня 2021 года) ВНР отчиталась о производстве 3267 тонн закиси-окиси. Это на 11 % меньше, чем годом ранее (3678 тонн).

Третий производитель — рудник Four Mile, который в настоящее время принадлежит американской General Atomics. Эта компания занимается проектами в области ядерных технологий и военными заказами. В открытом доступе о деятельности рудника свежей информации нет, кроме данных WNA о добыче за последние шесть лет. Резкое увеличение производства произошло вскоре после продажи в 2015 году. Если в 2016 году объем производства составлял 1183 тонны закиси-окиси, то в 2020 году — уже 2130 тонн. Учитывая специфику материнской компании и недавние заявления альянса AUKUS по поводу поставок атомных подводных лодок и разработок гиперзвуковых ракет, рискнем предположить, что уран, добываемый на Four Mile, вряд ли попадет на рынок гражданских атомных реакторов.

На руднике Honeymoon производство после того, как Uranium One его законсервировал, а потом продал австралийской Boss Energy, так и не возобновилось. Более того, Boss Energy заявила в феврале этого года, что объединит усилия с канадской First Quantum Minerals по поиску драгоценных металлов.

Сумма всех этих факторов свидетельствует о том, что Австралия вряд ли станет источником увеличения поставок урана.

Потенциально источником дополнительных поставок мог бы быть казахстанский «Казатомпром» — крупнейший производитель урана в мире. Однако пока компания не сделала никаких заявлений по изменениям в производственных планах в связи с событиями на Украине.

На фоне нагнетания истерики вокруг рисков с поставками урана резко выросли спотовые цены. По данным UxC на 4 апреля, они составляли $59,5 за фунт. Для сравнения, средняя спотовая цена за фунт урана в апреле 2021 года составляла лишь $28,9. Рост цен обеспечили преимущественно трейдеры и представители финансовых структур. В марте выросли и цены на долгосрочные контракты, которые после подъема в сентябре на фоне общего инфляционного роста цен 2021 года стабилизировались примерно на $43 за фунт.

Конверсия

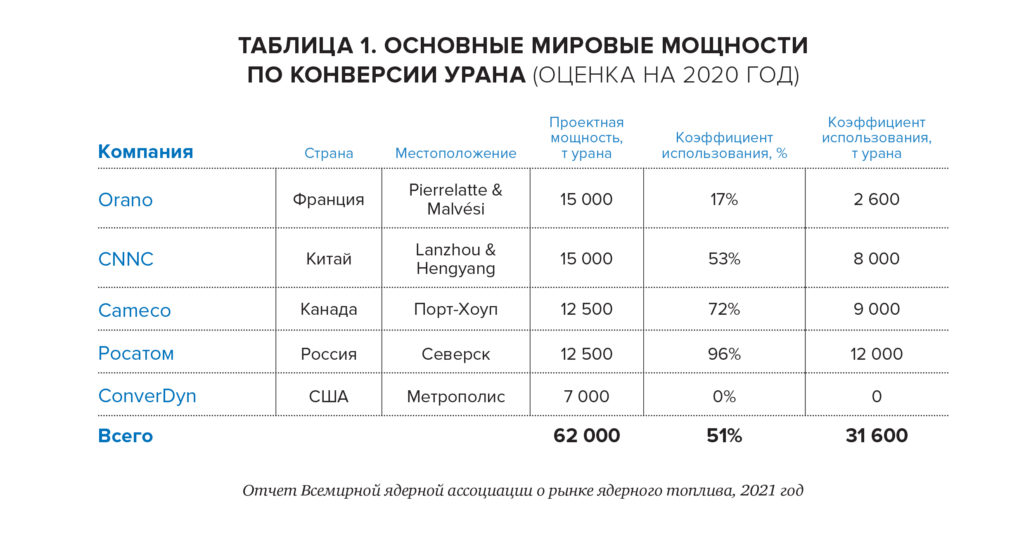

По данным WNA, в мире построены пять заводов по конверсии урана — перевода его из твердой закиси-окиси в газовый гексафторид (см. таблицу 1).

Однако в примечаниях к таблице говорится, что предприятие Orano еще не вышло на полную мощность, и процесс завершится лишь в 2023 году. То же касается единственного в США предприятия ConverDyn (это партнерство General Atomics и Honeywell). Из-за падения спроса на топливо и, как следствие, незагруженности производств после аварии на Фукусиме предприятие в ноябре 2017 года остановилось. Но в 2021 году производство на нем решили восстановить. Предполагается, что это случится в начале 2023 года.

Из таблицы четко видно, что практически на полную мощность работает только предприятие Росатома. Нетрудно посчитать и его долю на мировом рынке — порядка 38 %.

Даже беглый взгляд на таблицу дает внятное понимание, что долю Росатома, даже за вычетом поставок на внутренний рынок, не заместить как минимум до конца 2023 года.

Обогащение

По данным WNA, в мире в настоящее время в мире пять компаний обладают крупнейшими мощностями по обогащению (см. таблицу 2).

Отметим, что из почти 16,5 тыс. ЕРР в год 4,7 тыс. — это мощности завода Urenco в США. На долю Росатома приходится 36 % мирового рынка, и заменить эти мощности на сегодняшний день нечем. Китайские и французские предприятия обслуживают собственные потребности в топливе. Urenco информацию по объемам производства напрямую не раскрывает. В годовом отчете за 2021 год по этому поводу есть лишь такое: «Обогащен уран в объеме, достаточном для производства 780 000 ГВтч электроэнергии на АЭС». Приблизительный перевод этой цифры в ЕРР на основе пропорции, предложенной WNA, позволяет предположить, что объем производства компании в 2021 году составил около 13 тыс. ЕРР, то есть около 70 % от проектной мощности. Очевидно, что обогащать уран вместо России просто не на чем.

Но что если построить новый завод? «Мы успешно завершили значительное число проектов по модернизации и оптимизации заводов по обогащению урана. При этом мы продолжаем работу над текущими проектами и ожидаем поступления новых заказов от клиентов в будущем», — ответили на вопрос портала Energy Intelligence в СП Orano и Urenco по производству центрифуг ЕТС. После чего автор заметки, Фил Чаффи, сделал закономерный вывод: «Модернизация и оптимизация определенно не означает установку новых центрифуг, но даже если Orano и Urenco завтра разместят заказы на новые центрифуги, ETC понадобится время на увеличение производства и удовлетворение спроса».

Сегмент фабрикации более диверсифицирован, крупнейшие потребители ядерного топлива, в том числе США и Евросоюз, обеспечивают свои потребности самостоятельно.

Некоторые выводы

В ближайшие годы Россия остается незаменимым поставщиком в ключевых сегментах рынка ядерного топлива. Это признают опрошенные различными СМИ и консалтинговыми компаниями эксперты и участники рынка. «На западных рынках не хватает мощностей, чтобы заменить Россию», — заявил во время беседы с представителем Scotiabank старший вице-президент и финансовый директор Cameco Грант Айзек.

Строго говоря, причина, по которой существующее положение дел сложно изменить, одна — длительное недоинвестирование из-за кризиса в атомной отрасли. А если заглянуть еще поглубже — то из-за страха инвесторов ассоциироваться с ней. Подобное наблюдалось и в нефтяном сегменте. «Инвесторам нужна уверенность. Вчера им говорили, что нефть и газ не нужны, а сегодня — придите и спасите нас. Нужны долгосрочные контракты, спотового рынка недостаточно», — заявил в конце марта 2022 года на Международном энергетическом форуме в Дубае министр энергетики и инфраструктуры Сухейль аль-Мазруи.

Сегмент ядерного топлива в текущей его версии — это, пусть и с оговорками, но рынок, к которому применимо главное условие рыночных отношений: инвестиции в производство должны приносить прибыль. У участников рынка (причем, как показывают новости и их отсутствие — как у поставщиков, так и у потребителей) нет уверенности, что они оправдаются, потому что поставки топлива от Росатома — это выгодно. Иногда — критически выгодно для рентабельности атомных станций.

Резкая смена российского поставщика потребует людей, времени и денег у другого поставщика, а значит — денег у заказчика. И можно только гадать, во сколько раз заказчику придется переплатить за три эти ресурса на каждом из трех ключевых этапов (добыча, конверсия и обогащение), чтобы получить уран и изготовить из него ядерное топливо должного качества, которое, к тому же, должны одобрить все регуляторы с соблюдением всех требований безопасности и юридической допустимости. Цена на конечный продукт может стать заоблачной для потребителей — энергокомпаний, владельцев атомных станций. «На тендере компания представила предложение на 150 млн евро выше (оценочная стоимость контракта составляла 700 млн евро — прим. ред.). Кроме того, часть их требований заключалась в том, чтобы мы оплачивали всю разработку топлива. Сумма была чудовищной, поэтому мы остановились на россиянах. И топливо у них действительно хорошее», — заявил в интервью порталу Dennik.sk гендиректор крупнейшей словацкой энергокомпании Slovenské elektrárne Бранислав Стрычек. По его словам, возможный переход на топливо Westinghouse будет означать потери нескольких процентов производительности и «десятков и даже сотен миллионов евро. Мы должны понимать, что диверсификация будет чего-то стоить».

Как это происходит — можно посмотреть на примере газового рынка и электростанций на газе. На фоне газового рынка сегмент ядерного топлива пока выглядит стабильной гаванью, где цены поднялись, но не так радикально, как на газ.

С учетом экономических факторов встает вопрос: для чего затевается лихорадочный поиск новых поставщиков? Ради энергетической безопасности и сохранения надежности поставок? Это прекрасный довод, и, чтобы подтвердить или опровергнуть его состоятельность, обратимся к истории — потому что заявления могут быть какими угодно, но история уже состоялась и может формировать статистику.

Были ли серьезные нарушения в поставках со стороны России или Советского Союза? Нет, история не помнит скандалов на эту тему. Напротив, история знает выполненное в полном объеме 20‑летнее соглашение ВОУ-НОУ, которое началось в 1993 году, в самый критичный период новейшей российской истории — после распада Советского Союза. Более того, даже в тяжелейших условиях нарушений в логистике, которые возникли после введения санкций в феврале 2022 года, Росатом продолжает поставки свежего топлива. В марте новую партию от Росатома получила Словакия — его хватит на два года. В апреле его получила Венгрия. Чехия с конца апреля получила три партии: «Российский самолет с грузом ядерного топлива получил специальное разрешение на полет в воздушном пространстве ЕС, закрытом для самолетов Российской Федерации после 24 февраля. Это был третий и последний рейс с данным грузом. АЭС «Темелин» теперь располагает топливом более чем на два года, АЭС «Дукованы»— на три года», — сообщил представитель энергетической компании ČEZ Ладислав Кржиж.

Американский историк нефтегазовой отрасли Дэниел Ергин в своей книге «Новая карта мира. Энергетические ресурсы, меняющийся климат и столкновение наций» признает, что после Второй мировой войны США неоднократно выступала против поставок энергоносителей, причем именно опасаясь политического сближения России и Европы.

Удивительно, насколько нынешнее развитие событий похоже на те, что случились 40 и 60 лет назад. Но нынешняя практика показывает в очередной раз: поставки энергоносителей из России, несмотря на безумное давление, не прерываются и остаются надежными.

Росатом — это надежный партнер, который прежде всего заботится о безопасности — людей, атомных станций и своих клиентов.

«Дебаты о политических рисках импорта энергоносителей из Советского Союза и в наше время из России не утихают много лет. Резкий рост экспорта советской нефти в Европу в конце 50‑х и начале 60‑х гг. породил сильную тревогу в Соединенных Штатах. Уолтер Леви, виднейший нефтяной аналитик того времени, предупреждал, что Советы «рассматривают нефть как инструмент национальной политики» и «откажутся поставлять ее, когда это будет служить их политическим целям»… Вашингтон решительно противостоял, согласно его формулировке, «нефтяному наступлению Советов». Для европейцев это был больше вопрос бизнеса… В начале 80‑х гг., в первые годы работы администрации Рейгана, разногласия между Соединенными Штатами и Европой вокруг экспорта энергоносителей из Советского Союза вспыхнули снова — на этот раз они касались не нефти, а природного газа… Администрация Рейгана, которая значительно увеличила оборонные расходы, не хотела, чтобы Советы зарабатывали деньги, которые будут потрачены ими на укрепление оборонного потенциала. К тому же Вашингтон опасался, что зависимость от российского газа (особенно это касалось Германии) поможет Москве стимулировать разногласия в НАТО и использовать ее в качестве мощного инструмента давления, если отношения между Востоком и Западом ухудшатся. Это было время, если выражаться словами президента Рейгана, когда «нам нужно стоять на своем» и «просто давить на Советы, пока они не разорятся».