Урана становится все меньше, и в ближайшей перспективе поставки не вырастут. Именно осознание такого положения дел на урановом рынке вызвало в сентябре резкое повышение цен на природный уран. Разбираемся, к чему это может привести.

Давний дефицит

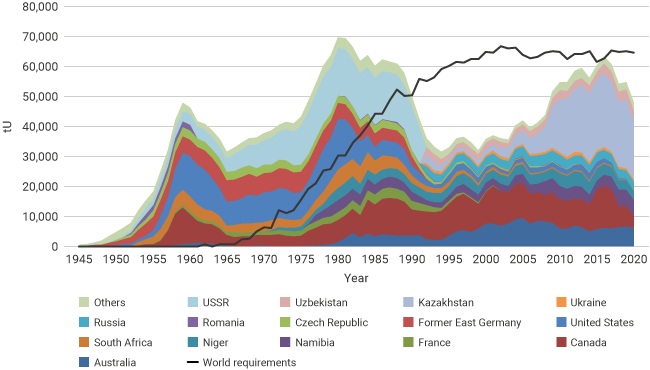

Добываемого урана недостаточно для покрытия потребностей мирового парка АЭС уже более 30 лет – с конца 1980-х. Главной причиной сокращения производства стал распад СССР, который со второй половины 1960-х годов был крупнейшим производителем урана в мире. В 2010-х годах объемы производства и потребления сблизились. Так, по данным WNA (см. рис. 1), в 2013 – 2018 годах доля потребностей в уране, удовлетворяемая поставками из природных источников, составляла 85 – 98%. Наивысшее значение было достигнуто в 2015 году. Тогда на фоне падения цен на рынках промышленных металлов цена на уран, хоть и невысокая, оставалась сравнительно стабильной, колеблясь в диапазоне около $34 – 37/фунт закиси-окиси (среднее значение за год – $36,6/фунт). По-видимому, в условиях падения спроса из-за аварии на Фукусиме производители в Казахстане и Канаде стремились сохранить объем доходов за счет увеличения предложения. Затем тактика изменилась, и некоторые производители сократили производство. Радикальнее всего производство упало в Канаде – с 13,1 тыс. тонн урана в 2017 году до 7 тыс. тонн в 2018-м. В Казахстане производство снизилось с примерно 24,7 тыс. тонн в 2016 году до неполных 19,5 тыс. тонн в 2020-м.

Справедливости ради следует отметить, что на объемы производства влияли не только рыночные факторы, но и обязательства перед государством (сокращение объемов производства в Казахстане рассчитывалось от обязательств в контрактах на недропользования), истощения рудников (месторождения компании Cominak в Нигере и австралийский Ranger), необходимость или желание наращивать производство (Хусаб в Намибии и Four Mile в Австралии) и проч.

В 2021 году на фоне общемирового послековидного восстановления экономики, а особенно — роста цен на основные сырьевые товары, объемы производства урана и цены на него снова начали расти. В сентябре 2021 года цена перевалила за $40/фунт и ниже этого уровня не опускалась. Объемы производства во всем мире с небольшим отставанием тоже выросли (47,73 тыс. тонн в 2020 году, 47,8 тыс. тонн в 2021 году и 49,36 тыс. тонн в 2022 году). Всплеск цен на уран произошел в марте 2022 года на фоне опасений, связанных с санкциями против России, однако быстро стало понятно, что ситуация непростая, но рабочая. О проблемах с логистикой в 2022 году заявила канадская Cameco, которой правила страны не позволяли вывозить уран из российских портов. Компания стала вывозить уран из Казахстана (там она совладелец и оператор рудника Инкай) через Транскаспйский транспортный маршрут. Правда, с большими задержками – уран, который должен был прибыть в Канаду в первом полугодии, добрался до нее только в декабре.

Около года (с апреля 2022 по апрель 2023 года) цены на уран были довольно стабильными, колеблясь в диапазоне $47-53/фунт. Как отмечается в операционном отчете казахского «Казатомпрома» по итогам первого полугодия 2023 года, в течение большей части апреля спотовый рынок был достаточно спокойным, однако в последнюю неделю месяца активность выросла, и спотовая цена поднялась до $53,8/фунт закиси-окиси. В мае ожидания увеличения спроса со стороны финансового сектора вызвали рост до $54,50/фунт. В июне благодаря устойчивому спросу спотовая цена в середине месяца достигла $57,5/фунт, но к концу месяца снизилась до $56/фунт. «Согласно данным сторонних источников, в первой половине 2023 года на спотовом рынке наблюдалось существенное снижение активности по сравнению с аналогичным периодом прошлого года», – говорится в операционном отчете. Отметим, что именно во втором квартале 2023 года были приняты решения и прозвучали заявления об отказе от поставок продукции ЯТЦ из России и усиливающие размежевание рынков. Так, в апреле пять стран договорились о сотрудничестве, нацеленном на снижение зависимости от российского ядерного топлива, Конгресс США разрабатывал двухпартийные законопроекты о запрете импорта российского урана и создании внутренней программы ядерного топливного цикла. Urenco одобрила инвестиции в увеличение обогатительных мощностей на своем американском предприятии. Сочетание сравнительно невысокой рыночной активности и отсылка отчета «Казатомпрома» к ожиданиям роста спроса позволяют предположить, что страх стал одним из важнейших факторов роста цен во втором квартале.

Этот страх и желание подстраховаться, защитив поставки от внезапностей спотовой торговли, привели к изменению структуры рынка. Если в первом полугодии 2022 года на спотовом рынке было продано около 12,5 тыс. тонн урана, а на долгосрочном рынке – около 27,5 тыс. тонн, то за тот же период 2023 года на спотовом рынке было продано всего 7 тыс. тонн урана, тогда как на долгосрочном – 41,6 тыс. тонн. Таким образом, доля спотовых продаж сократилась с 31,25% до 14,4%, а общий объем рынка вырос на 8,6 тыс. тонн или на 21,5%.

Что сейчас

В июле цены стабилизировались. Но в конце июля случился госпереворот в Нигере, после которого возникли опасения относительно продолжения поставок. Они действительно прекратились, потому что Бенин, через порт которого идет отгрузка желтого кека из Нигера (он не имеет выхода к морю), закрыл границу. У события было еще одно последствие – невозможность продолжать производство урана из-за отсутствия реагентов. «Поскольку основной коридор поставок в Нигер остается закрытым, а запасы химических реагентов сокращаются, SOMAÏR, единственная горнодобывающая компания, продолжающая деятельность в стране, провела постепенную реорганизацию своей работы, перенеся на более ранний срок мероприятия по техническому обслуживанию», – заявила французская Orano (совладелец и оператор рудника) 13 сентября.

Влияние событий в Нигере на рынок в августе было незначительным – за неполный месяц спотовая цена на уран выросла с $56,1/фунт до $58,5/фунт. А вот в начале сентября она резко поднялась выше $60/фунт, продолжила расти и находится уже выше $70/фунт. Что же случилось?

3 сентября Cameco выпустила свежие данные по объемам производства и сбыта, где заявила, что производство на руднике Cigar Lake сократится с ранее прогнозируемых 18 млн фунтов закиси-окиси до 16,3 млн фунтов. А на руднике McArthur River и связанном с ним перерабатывающем предприятии Key Lake – с 15 до 14 млн фунтов. В сумме производство снизится с примерно 12,7 тыс. тонн до 11,65 тыс. тонн. «По мере продолжения горных работ на западном участке в третьем квартале возникли проблемы с исправностью оборудования, что еще больше сказалось на производительности. На руднике назначена плановая остановка на ежегодное техническое обслуживание, которая продлится до конца сентября», – прокомментировала компания.

Еще более тревожно прозвучал комментарий по руднику McArthur River: «В отношении запланированного на 2023 год объема производства на заводе Key Lake сохраняется неопределенность, связанная с длительным нахождением предприятия на техническом обслуживании, реализованными изменениями в операционной деятельности, наличием персонала, имеющего необходимые навыки и опыт, а также влиянием проблем с поставками на доступность материалов и реагентов. Эти факторы в совокупности влияют на объемы производства на Key Lake и заставляют пересмотреть прогноз в сторону уменьшения».

Еще раз: с ненадежностью оборудования, нехваткой квалифицированного персонала, реагентов и материалов столкнулась не компания из России, обложенной товарно-денежно-логистическими санкциями, а один из лидеров в мировом урановом бизнесе, сырьевой партнер европейских АЭС (недавно были подписаны долгосрочные контракты с Украиной и Болгарией) из Канады – одного из лидеров мировой горной отрасли. И вот такая компания не справляется с тем, чтобы нормально вывести из законсервированного состояния свои флагманские проекты. Что же тогда говорить про другие компании и проекты, которые тоже находятся в законсервированном состоянии?

Возникает вопрос, почему осознание проблем при выходе урановых рудников из законсервированного состояния так важно.

Представитель Euratom в комментарии Reuters по ситуации в Нигере дал два ключевых тезиса. Первый – по ситуации в краткосрочной перспективе: «Если импорт из Нигера сократится, то в краткосрочной перспективе рисков для обеспечения производства атомной энергии нет». Второй – по долгосрочной: «В мире достаточно месторождений на средне- и долгосрочную перспективу».

Релиз Cameco опроверг второй тезис. Оказалось, что как минимум в среднесрочной перспективе быстро наладить выпуск закиси-окиси на уже существующих рудниках не получится, и доступных запасов нет. По крайней мере, на информационно-эмоциональном уровне ситуация выглядит так – а именно информационный фон и эмоции определяют поведение инвесторов из финансового сектора. Отметим, что Cameco за последние минимум 15 лет не производила урана больше, чем продавала. Минимальным разрыв был в 2015 году (продажи 32,4 млн фунтов, производство – 28,4 млн фунтов). Максимальным – в 2020 году (5 и 30,7 млн фунтов соответственно).

В такой ситуации самое надежное решение – это заключить долгосрочный контракт с кем-то, у кого уран точно есть, а проблем с поставками – нет. Подтверждение разумности такой идеи появилось очень быстро. В самом конце сентября «Казатомпром» объявил о созыве внеочередного собрания акционеров. Один из вопросов – одобрение очень крупной сделки. Казахстанская компания договорилась о продаже китайской State Nuclear Uranium Resource Development Company Limited» (SNURDC) закиси-окиси. Одобрение акционеров понадобилось, так как «стоимость сделки, в совокупности с ранее заключенными сделками со SNURDC, составляет пятьдесят и более процентов от общего размера балансовой стоимости активов Компании». Первую сделку со SNURDC «Казатомпром» заключил в ноябре 2021 года. Исходя из данных консолидированной отчетности за первое полугодие 2023 года, совокупный размер активов составляет почти 2,43 трлн тенге. При прогнозном курсе на 2023 год в 470 тг за $1, который принимает сама компания, ее активы составляют более $5,16 млрд. Для примерного понимания объема сделки можно принять любую цену, которая кажется читателям наиболее вероятной. Для грубой прикидки мы взяли $50/фунт. В итоге оказалось, что объем поставки будет составлять немногим менее 20 тыс. тонн урана. Это почти 94% от объема производства в Казахстане в прошлом году (почти 21,23 тыс. тонн урана).

И, конечно, купить уран можно у Росатома. Госкорпорация разрабатывает месторождения в России (страна занимает четвертое место в мире по запасам), ведет проекты и в других странах. Объем производства достаточно стабильный, есть планы по его увеличению как в России, так и за рубежом. Из-за геополитической ситуации госкорпорация не раскрывает данные по сделкам, но косвенные данные свидетельствуют о том, что спрос остается высоким.

Что дальше?

Представителей финансовых кругов больше всего интересует, будет ли цена на уран расти. В западных деловых СМИ пишут, что будет, потому что правительства смотрят на атомную энергетику благосклонно. Но, как отмечают авторы исследования «Критическое противоречие: опора на атомную энергию в моделях декарбонизации и ее одновременное исключение из таксономии устойчивого финансирования» из Центр глобальной энергетической политики Школы международных и общественных отношений Колумбийского университета (о нем мы писали в прошлом выпуске), институциональные инвесторы либо явно исключают атомную энергетику из своих политик, либо не проясняют этот вопрос. Главные инвесторы в атом – это государства. А у США, как видно по последним дебатам о бюджете, денег нет, но есть огромный долг. Экономика Европы то ли в стагнации, то ли в рецессии.

И самое главное. Два ключевых фактора, влияющих на урановый рынок и цену на уран, – это аварии на АЭС и состояние экономики. Про первое не говорим, но второе сейчас совершенно неопределенно. В марте Всемирный банк выпустил отчет «Снижение долгосрочных перспектив роста: тенденции, ожидания и политические меры», в котором эксперты пообещали миру замедление роста до минимальных значений за последние 30 лет: «Практически все экономические факторы, обеспечивавшие прогресс и процветание в последние три десятилетия, теряют свою силу. В результате в 2022–2030 гг. средний рост потенциального ВВП в мире снизится до 2,2% в год – примерно на треть по сравнению с темпами, которые наблюдались в первом десятилетии текущего века». «Для мировой экономики может наступить потерянное десятилетие», – заявил Индермит Гилл, главный экономист и старший вице-президент по экономике развития Всемирного банка.

МВФ заявил в июле этого года, что мировая экономика восстанавливается после кризисов и рост мировой экономики составит в этом и следующем году 3%. Но в докладе, выпущенном в начале октября этого года, отмечается, что фрагментация глобальной экономики может снизить мировой ВВП от 0,2 до 12%. Столь высокий разброс цифр – отсутствие консенсуса в оценках, признали в МВФ.

Поэтому про цену на уран к концу года проще заключить пари. Разрешение спора в Новый год – это по крайней мере интересно.