Ante la disminución de la oferta e incluso la salida de las marcas de automóviles tras la imposición de las sanciones, Rusia se ha fijado el rumbo para desarrollar su propia industria automovilística. La atención se centra en los vehículos eléctricos, tienen menos piezas y son más fáciles de producir. El componente clave es la batería, que se fabrica a partir de metales que ya se llaman «materiales de batería», que son níquel, cobalto, manganeso, cobre, aluminio y, por supuesto, litio. Rusia no tiene dificultades con la autosuficiencia en níquel, cobalto, cobre y aluminio. El manganeso se importa de varias fuentes. El principal problema es el litio. Vamos a contarle cómo lo está resolviendo Rusia.

Ahora, el litio no se extrae en Rusia, y la autosuficiencia es un problema que se está reconociendo y se resuelve.

En el mundo

La alta demanda de litio es una tendencia mundial impulsada por el rápido desarrollo de los vehículos eléctricos, principalmente en China. La oferta aún no ha seguido el ritmo de la demanda. Además, debido a la experiencia de la pandemia y las sanciones contra Rusia, existen preocupaciones sobre la seguridad de la cadena de suministro. Como resultado, hay un fuerte aumento en los precios del litio en 2022. A mediados de noviembre de 2022, el precio del litio alcanzó un máximo histórico de $84.500 por tonelada. A modo de comparación, en 2018, el litio costaba un promedio de $ 25.000 por tonelada, mientras que en 2020 el precio cayó por debajo de $ 6.000 por tonelada. El precio de la espodumena (un mineral que contiene litio a partir del cual se fabrica el hidróxido y el carbonato de litio) aumentó de $ 598 por tonelada en 2021 a $2.730 en 2022. A mediados de septiembre de 2022, el precio superó los $7.800 por tonelada.

Por lo tanto, se puede afirmar que los precios de varios productos de litio durante 2022 aumentaron en más de un orden de magnitud en comparación con uno y dos años antes.

Es difícil decir cuánto ha crecido la demanda, las cifras de fabricación de los vehículos eléctricos difieren mucho. Según la AIE, en 2021 se vendieron 6,6 millones de vehículos eléctricos en todo el mundo, más del doble que el año anterior. Según el portal ev-volumes.com, en el primer semestre de 2022 se produjeron 4,3 millones de vehículos eléctricos e híbridos, un aumento del 62% en comparación con el mismo período de 2021. A fines de 2022, Morgan Stanley anunció que el crecimiento en la producción de vehículos eléctricos en 2022 fue del 70%, o alrededor de 2 millones de unidades. Esto significa que, en 2021, según las estimaciones de la corporación financiera estadounidense, se produjeron alrededor de 2,86 millones de unidades. Se puede suponer que la discrepancia en los números se debe a la clasificación y la contabilidad. Por ejemplo, Morgan Stanley tuvo en cuenta solo los vehículos eléctricos y la IEA también tuvo en cuenta los híbridos.

Sin embargo, en respuesta a la demanda, la oferta también ha crecido. “En 2019, el mercado del litio no mostró un crecimiento significativo, la producción de metal ascendió a unas 300 mil toneladas. Anteriormente, aumentó en unas 30-50 mil toneladas por año. Ahora el mercado está creciendo a razón de 200.000 toneladas por año”, dijo Eric Norris, Jefe de Operaciones de litio de la empresa química estadounidense Albemarle Corp., en una entrevista con el Financial Times a fines de diciembre del año pasado.

Producción de litio

Extracción

Tasas de crecimiento ajustadas por años bisiestos.

Fuente: USGS, UKGS, Agencia Británica para la Investigación y la Innovación (UKRI), informe de World Mining Data

El gobierno australiano, en un informe trimestral publicado en diciembre de 2022, calculó que la producción mundial de litio en términos de carbonato en 2022 será de 691.000 toneladas. La previsión para 2023 es de 915.000 toneladas, en 2024 será de 1.087 millones, la demanda en 2022 se estima en 745.000 toneladas. En 2023 ascenderá a 924.000 toneladas y en 2024 a 1.091 millones de toneladas.

De esta manera, según el gobierno australiano, el déficit no retrocederá en los próximos dos años y el precio seguirá creciendo. Benchmark Mineral Intelligence estimó la brecha de suministro en el mercado mundial de litio en 2022 en 80.000 toneladas, el volumen de producción es de unas 635.000 toneladas. En 2023, según los analistas de la empresa, el déficit continuará, pero disminuirá considerablemente a 5.000 toneladas. La razón es el crecimiento de los suministros en 2023 en un 36% en comparación con el año pasado, su volumen debería aumentar a 863.000 toneladas.

Sin embargo, según Stella Li, Vicepresidenta Ejecutiva de BYD, uno de los fabricantes de vehículos eléctricos de China, el mercado tendrá excedentes en 2023 a medida que se inicien nuevas minas de litio y los precios se estabilicen. S&P Global Market Intelligence comparte una evaluación similar. Según el pronóstico de la compañía, en 2023 la oferta de productos que contienen litio en términos de carbonato de litio ascenderá a 858.000 toneladas, que son 2.000 toneladas más que la demanda.

La comparación de las estimaciones muestra que no hay consenso en el mercado sobre los volúmenes de producción en 2022 y el pronóstico de precios, demanda y oferta en 2023. Solo hay unidad en el hecho de que todos predicen un crecimiento significativo del mercado.

En enero de 2023, el precio del litio cayó a poco más de 70.000 dólares la tonelada. Hay dos factores. El primero es el fin de los subsidios de China para la compra de vehículos eléctricos y la caída de la demanda, a pesar de otras medidas para estimular la demanda, como los impuestos. El segundo es un fuerte aumento en el suministro de litio al mercado este año. Según estimaciones de Bloomberg, podría oscilar entre el 22 y el 42 % en comparación con el nivel del año pasado. Pero tampoco hubo unidad en enero al evaluar la dinámica del mercado del litio.

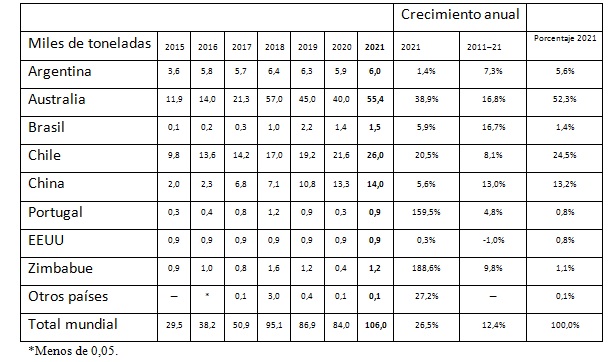

Actualmente, Australia es el mayor productor de litio. Su participación, según el proyecto visualcapitalist.com, es del 52%. En segundo lugar se encuentra Chile, el país concentra una cuarta parte de los envíos mundiales. En tercer lugar está China con 13% de la producción, en cuarto lugar se encuentra Argentina (6%). Otros cuatro países, Brasil, Zimbabue, Portugal y EEUU producen cada uno el 1% del litio mundial. El resto del mundo representa sólo el 0,1%.

En Rusia

El gobierno ruso estima las necesidades del país en unas 3.000 toneladas, la mayor cantidad que se importó en 2021 en forma de diversos compuestos metálicos. Es cierto que parte de la importación se exporta luego en forma de otros compuestos. La demanda interna rusa de litio es entre 400 y 700 toneladas. El litio se utiliza en la industria nuclear, para crear los sistemas de almacenamiento de energía, así como en la producción de mezclas formadoras de escoria para cucharones y lubricantes que se utilizan en la minería.

Hay planes para establecer su propia producción. “La implementación acelerada de un conjunto de medidas para apoyar los proyectos de desarrollo para la extracción de minerales de litio en 2023-2030 en los yacimientos de Zavitinsky, Polmostundrovsky, Kovykta, Yarakta y Kolmozersky satisfará en gran medida la demanda interna de materias primas de litio”, según dice el informe de Estrategia para el Desarrollo de la Industria Metalúrgica de la Federación de Rusia hasta 2030, aprobada el pasado diciembre.

Todos los yacimientos mencionados son difíciles de explotar. Por ejemplo, Zavitinskoye es un yacimiento agotado. Aquí se extrajo litio de 1941 hasta 1997. Ahora se trata de extraer litio de los desechos de producción, y la planta química y metalúrgica de Krasnoyarsk está emitiendo una licencia.

El yacimiento de Kovykta es el mayor del este Rusia. El litio está contenido en salmueras de subproductos y se habla de su extracción desde hace varios años. En 2022, el proceso se aceleró y Kovykta se puso en funcionamiento a fines de diciembre de 2022.

Rosatom también planea extraer litio, pero no de salmueras, sino de minerales. Es una práctica común: en Australia, por ejemplo, hay yacimientos de pegmatita. El principal mineral que contienen es la espodumena.

Rosatom considera que el yacimiento de Kolmozerskoye, ubicado en la región de Murmansk, es el más interesante. Rosatom planea desarrollar el proyecto junto con la empresa Norilsk Nickel. “Los productos de Norilsk Nickel son de gran importancia ya hace mucho tiempo en la creación de los sistemas de almacenamiento de energía. Al ampliar la gama de metales con una materia prima tan importante y buscada como el litio, pretendemos fortalecer nuestra posición como proveedor clave para la industria de las baterías”, dijo el Presidente de Norilsk Nickel, Vladimir Potanin, en un comunicado sobre la firma del acuerdo con Rosatom en abril de 2022.

Hasta el momento, el yacimiento está en el fondo no distribuido. Los recursos en la categoría P1 (recursos pronosticados con la mayor validez) de Kolmozerskoye, según datos del gobierno, al 1° de julio de 2022 ascienden a 13,5 millones de toneladas de mineral que contienen 152,6 mil toneladas de óxido de litio, 1215 toneladas de pentóxido de tantalio y 1485 toneladas de pentóxido de niobio.

El 8 de febrero de 2023, de acuerdo con la decisión de la comisión de subastas, los derechos de uso del subsuelo del yacimiento de Kolmozerskoye se transfirieron a Polar Lithium LLC, una empresa conjunta entre Atomredmetzoloto y Norilsk Nickel.

De acuerdo con los planes preliminares de Rosatom y Norilsk Nickel, la producción de varios productos de litio, como los hidróxidos y/o carbonatos, de los minerales del depósito de Kolmozerskoye puede alcanzar hasta 45.000 toneladas al año en términos de carbonato.

Por lo tanto, en la perspectiva de varios años, en Rusia puede comenzar un gran proyecto minero, capaz de satisfacer por completo y en exceso las necesidades actuales de Rusia de materias primas de litio.

Según las estimaciones de Rockwood Lithium, uno de los principales productores de litio del mundo, una batería de automóvil de 25 kWh requiere 44 libras (casi 20 kg) de carbonato de litio. Aproximadamente se puede calcular que para una empresa con una capacidad de 4 GWh, la necesidad será de unas 3,2 mil toneladas de carbonato de litio. Esto significa que la capacidad anual de Kolmozerskoye debería ser más que suficiente para cuatro empresas de este tipo, y el litio seguirá estando a la venta para otros consumidores.

Características del yacimiento de Kolmozerskoye

Según la monografía colectiva «La base de los recursos minerales de minerales sólidos de la zona ártica de Rusia», emitida por VIMS

El yacimiento de Kolmozerskoe incluye 70 vetas de pegmatita, 11 de las cuales son de importancia industrial. Los cuerpos de pegmatitas están cubiertos desde la superficie por una fina capa de unos pocos metros de depósitos de morrena. Los cuerpos minerales tienen forma de placa, la longitud de las vetas grandes varía de 570 a 1680 metros, el espesor es de 10 a 50 metros. Las vetas se agrupan en zonas de vetas paralelas, la mayor de las cuales forma dos áreas industriales, que son Potchevarak Grande y Potchevarak Chico. El contenido de Li2O varía de 0,8 a 1,3%, el contenido promedio es de 1,14%. Se supone que el depósito se extrae de forma abierta. Para los minerales de Kolmozerskoe, se ha desarrollado un diagrama de flujo del proceso de flotación por gravedad.