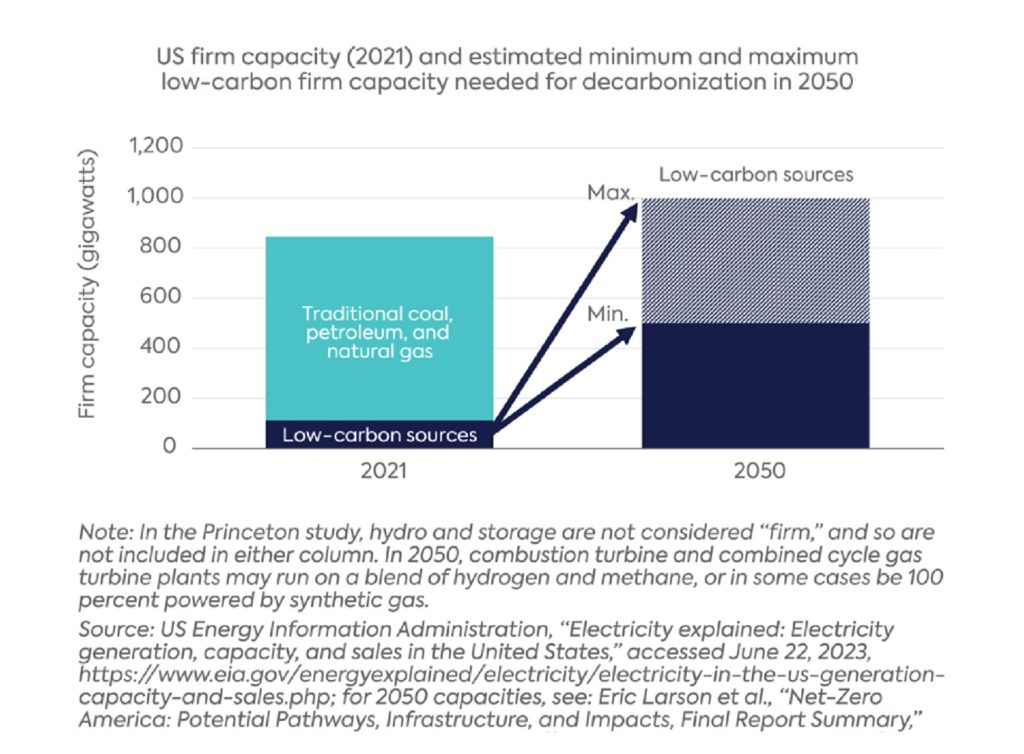

Центр глобальной энергетической политики Школы международных и общественных отношений Колумбийского университета (The Center on Global Energy Policy at Columbia University’s School of International and Public Affairs) опубликовал исследование под заголовком «Критическое противоречие: опора на атомную энергию в моделях декарбонизации и ее одновременное исключение из таксономии устойчивого финансирования». Главная мысль исследования – несмотря на признание важной роли, которую в декарбонизации играет ядерная энергетика, институциональные инвесторы не торопятся в нее инвестировать.

Преамбула исследования – несколько фактов, свидетельствующих о признании позитивного влияния атомной энергетики на снижение выбросов на планете. Так, в июле прошлого года Евросоюз включил ядерную энергетику в число экологически устойчивых видов деятельности в своей Таксономии. Документ – ориентир для инвесторов и компаний в том, какую деятельность считать устойчивой, а какую нет.

Затем канадская энергокомпания Ontario Power Generation выпустила «зеленые облигации», в которых фигурировала и атомная энергетика. Спрос на них превысил предложение в шесть раз.

Авторы исследования также напомнили, что глава Международного энергетического агентства Фатих Бироль на конференции в Шарм-эль-Шейхе в ноябре 2022 года доказывал, что ядерная энергетика возвращает себе прежние позиции.

Однако, изучив модели зеленых и устойчивых облигаций, принятых в 30 мировых системно значимых банках, исследователи пришли к выводу, что в банковских таксономиях атомная энергетика либо явно исключена, либо неясно, включена ли она. «Несмотря на потенциально важную роль ядерной энергетики в обеспечении масштабной декарбонизации мировой экономики, ее чаще всего исключают из таксономии устойчивого финансирования, либо этот вопрос трактуется в таксономии неоднозначно. Соответственно, ответ на вопрос о том, считается ли ядерная энергетика «зеленой» и устойчивой, сильно варьируется в зависимости от регионов и институтов», – отмечается в исследовании. 57% из 30 системно значимых мировых банков явно исключили атомную энергетику из моделей устойчивого или зеленого финансирования в своих таксономиях, еще 40% умалчивают, входит она в таксономии или нет. Среди первых – JP Morgan, Citi, HSBC, BNP Paribas, Bank of China, China Construction Bank, Deutsche Bank, Goldman Sachs и другие. Среди вторых – Bank of America, Barclays, Mitsubishi UFJ, Agricultural Bank of China, Crédit Agricole, ING Bank, Morgan Stanley, Royal Bank of Canada и пр.

Исследователи не выявили какой-то закономерности в стратегиях инвестбанков в зависимости от территориальной принадлежности страны.

Так, Германия и, как ни парадоксально, Франция исключили ядерную энергетику из числа допустимых видов использования доходов от недавних выпусков суверенных зеленых облигаций – хотя в таксономию ЕС атомная энергетика включена. Правда, проекты, которые, согласно Таксономии ЕС, могут считаться «зелеными», должны соответствовать многим условиям. Например, новая станция должна получить разрешение на строительство до 2045 года и располагаться в стране, у которой есть планы по утилизации радиоактивных отходов к 2050 году. Проекты по модернизации существующих атомных электростанций по продлению срока службы могут быть запущены только до 2040 года. С другой стороны, несмотря на тот факт, что во Франции на национальном уровне ядерная энергетика не считается «зеленой» и деньги от продажи суверенных облигаций нельзя использовать для ее развития, Électricité de France включила ядерную энергетику в собственную систему выпуска зеленых облигаций.

Рамочная программа зеленого финансирования правительства Великобритании по данным на 2021 год тоже, согласно исследованию, прямо исключает ядерную энергетику. Это – несмотря на то, что, в соответствии с энергетической стратегией, в стране должно быть построено восемь блоков до 2030 года. Причина – признание критериев исключения ядерной энергетики многими «устойчивыми» инвесторами.

Рамочная программа зеленого финансирования правительства Великобритании по данным на 2021 год тоже, согласно исследованию, прямо исключает ядерную энергетику. Это – несмотря на то, что, в соответствии с энергетической стратегией, в стране должно быть построено восемь блоков до 2030 года. Причина – признание критериев исключения ядерной энергетики многими «устойчивыми» инвесторами.

Азиатские Индонезия и Индия (что тоже удивительно) исключили ядерную энергетику в таксономии. А вот Китай еще в 2021 году включил ядерную энергетику в список отраслей, которые регулирующие органы страны считают «зелеными». Южная Корея включила атомную энергетику в свою K-таксономию в сентябре 2022 года.

Исключают ядерную энергетику из своих таксономий такие значимые источники финансирования, как банки развития, например, Всемирный банк. Кроме того, в Принципах ответственного инвестирования (PRI), которые подписали более 5300 управляющих инвестициями и владельцев активов на общую сумму более $121 трлн, включение ядерной энергии в Таксономию ЕС критикуется. Международная ассоциация рынков капитала (ICMA), которая определяет широко используемые принципы зеленых облигаций, также не включила атомную энергетику в список приемлемых «зеленых» проектов.

Авторы исследования утверждают, что объем «устойчивых» инвестиционных активов оценивался на конец 2021 года в $35 трлн. Как ожидается, он вырастет до $50 трлн уже к 2025 году. «Согласно прогнозам, устойчивые инвестиции продолжат расти взрывными темпами, и атомная энергетика, вероятно, выиграет, если получит доступ к этому пулу капитала», – считают исследователи. Чтобы улучшить мнение инвесторов относительно атомной энергетики, они предлагают группам, которые разрабатывают климатические таксономии, обсудить с энергокомпаниями их роль в декарбонизации планеты.

Предложение авторов исследования воодушевляет, но наталкивается на одно обстоятельство: в некоторых проектах энергокомпании – это и есть инвесторы. Пример — строительство АСММ компанией NuScale Power. И за последний год инвесторы в проекте, по-видимому, все больше разочаровываются – акции NuScale за год подешевели практически втрое (с $15,32 24 августа 2022 года до $5,97 31 августа 2023 года).

Где взять деньги?

Однако, несмотря на опасения со стороны финансовых институтов, атомная энергетика развивается. Главные источники финансирования – государственные. Крупнейшие ядерные державы – Россия, Китай, Франция и США – инвестируют в развитие своих программ. Правда, объем различается. Так, Китай еще в 2021 году заявил, что в течение 15 лет построит 150 реакторов. По предварительным оценкам, это потребует порядка $440 млрд. В США планы гораздо скромнее – $6 млрд на ближайшие пять лет. Из них 1,1 млрд уже получила АЭС Diablo Canyon на продление срока эксплуатации. Еще меньше денег на атомные технологии у Франции – примерно 1,2 млрд евро предусмотрено на поддержку и развитие инновационных ядерных реакторов и появление «новых игроков» в программе «Франция 2030».

Собственные инвестиции Росатома уже второй год превышают 1 трлн руб. – это около $14,6 млрд по среднему курсу ЦБ РФ за 2022 год (68,48 руб./доллар). Конечно, это не только вложения в собственно строительство АЭС. Но в любом случае – это деньги, потраченные на развитие атомной отрасли и атомного сообщества.

Потенциально источником денег для мировой атомной отрасли мог бы стать Международный банк ядерной инфраструктуры (IBNI). Первоначально предполагалось, что в него войдут 50 стран, заинтересованных в развитии атомной энергетики. «Предполагается, что IBNI будет создан в начале 2023 года, а государства-участники (коалиция из не менее чем 50 суверенных стран) первоначально внесут в акционерный капитал банка $50 млрд (50% или $25 млрд из которых будут оплачены сразу, а оставшаяся часть будет представлять собой капитал, вносимый по требованию)», – говорится в Исходном отчете и Плане действий банка. Это только начальный объем: в лучшем случае за более чем 30 лет капитализация, как отмечается в документе, могла бы вырасти до $300 млрд, а банк – стать катализатором инвестиций на $26 трлн. Планировалось, что инициативы IBNI будет вести Организация по внедрению (Implementation Organization), которую планировалось создать в начале 2022 года.

Однако после кардинальных изменений в политической ситуации во всем мире идея создания IBNI сначала встала на паузу, а потом кардинально трансформировалась. Теперь у банка клубный формат. «Мы предполагаем, что в первоначальную группу, которая возглавит работу по созданию банка, могут войти семь стран: США, Канада, Великобритания, Франция, Япония, [Южная] Корея и ОАЭ», – заявила в интервью изданию Energy Intelligence член совета директоров Элина Теплински. Изменился и объем, и источники капитализации: $5 млрд должны вложить страны – участницы. Еще $25 млрд, как сообщил председатель Консультативной стратегической группы IBNI Дэниел Дин, банк надеется привлечь от частных инвесторов. Предполагается, что на COP-28, который пройдет в ОАЭ в декабре этого года, будет подписана совместная декларация в поддержку банка.

Проблема IBNI, по-видимому, заключается в том, что не очень понятно, откуда возьмутся государственные инвестиции. Как видно из приведенных цифр выше, денег даже на собственные атомные проекты у стран – потенциальных учредителей IBNI немного, а госдолг США уже составляет $32 трлн. Так что возникает очевидный вопрос: проекты в каких странах будет финансировать IBNI? В странах-участницах? Но если, как видно из исследования, крупные институциональные инвесторы не торопятся вкладываться в атом напрямую, то почему их может заинтересовать идея инвестировать через банк? Если же это будут инвестиции в другие страны, то возникнут другие проблемы. В частности, во весь рост встанет проблема распределения ролей в технологическом партнерстве в том или ином проекте. О том, что это больной вопрос для потенциальных учредителей IBNI, свидетельствует конфликт между американской Westinghouse и южнокорейской Kepco. Westinghouse не считает южнокорейский проект APR-1400 лицензионно чистым и добивается запрета на соглашения о строительстве блоков с такими реакторами в Польше, Чехии и Саудовской Аравии.

Принципиально источником денег на строительство атомной станции (правда, только малой мощности) все же могут стать частные – а точнее, индивидуальные инвестиции. В мировой практике есть пример Билла Гейтса, который развивает проект АСММ с быстрым реактором на натриевом теплоносителе. Но, как показывает практика, собрать создать жизнеспособную атомную станцию, – нетривиальная задача. Так, в августе этого стало известно, что компания в этом месяце не сможет подать регулятору (NRC) заявку на строительную лицензию. Срок подачи заявки сдвинулся на март 2024 года. Кроме того, себестоимость блока может вырасти вдвое по сравнению с первоначальными оценками. Это обычное дело для пилотных проектов, но для инвестора вряд ли приятно.

Реальность такова: финансировать развитие атомной отрасли пока готовы только государства. Россия – один из крупнейших инвесторов в атом в мире. Росатом предлагает своим партнерам как отработанные и зарекомендовавшие себя технологии, так и развивает и тестирует новые. Подробнее об этом – в рубрике «Реакторные технологии».